Transferir como PDF, PPTX

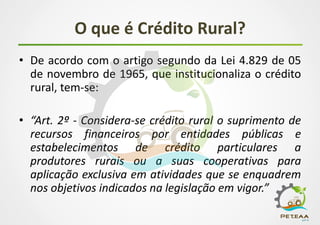

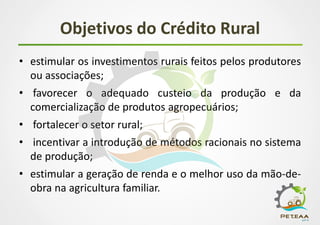

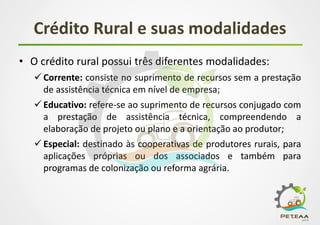

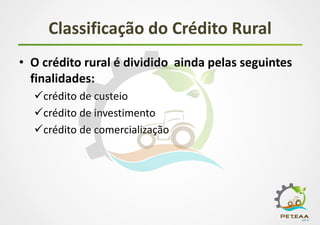

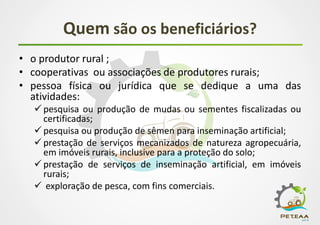

O crédito rural é um suprimento de recursos financeiros destinado a produtores rurais e suas cooperativas, regulado pela lei 4.829 de 1965, com o objetivo de estimular investimentos e melhorar a produção. Existem três modalidades de crédito rural: corrente, educativo e especial, e ele é classificado em crédito de custeio, investimento e comercialização. Beneficiários incluem produtores rurais e cooperativas, e a concessão requer idoneidade e apresentação de planos, com limites de financiamento estabelecidos pelo sistema nacional.