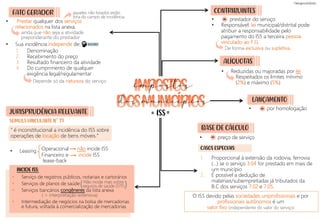

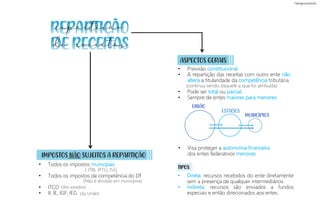

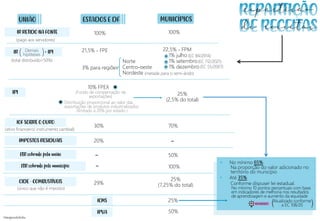

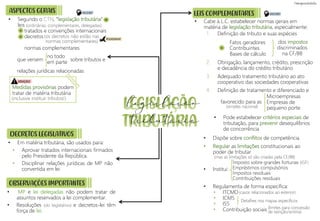

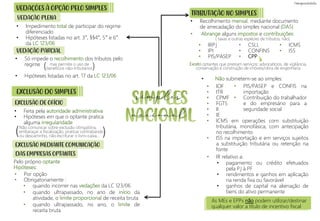

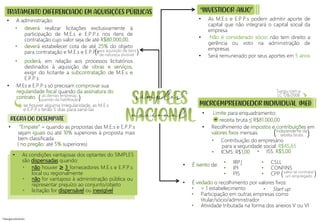

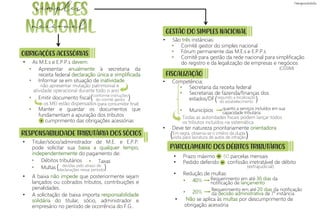

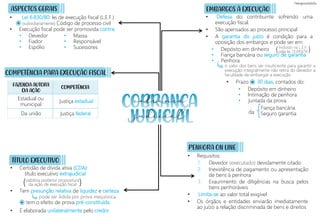

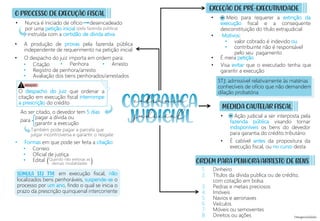

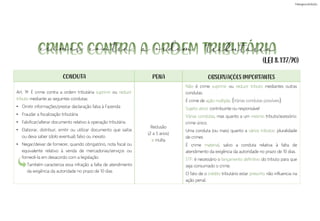

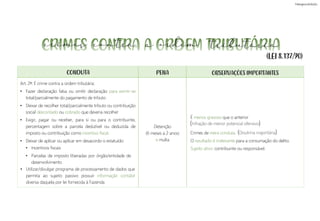

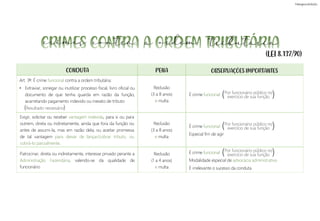

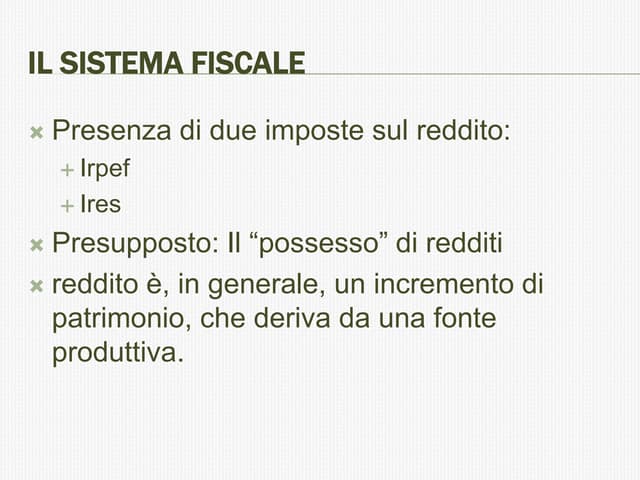

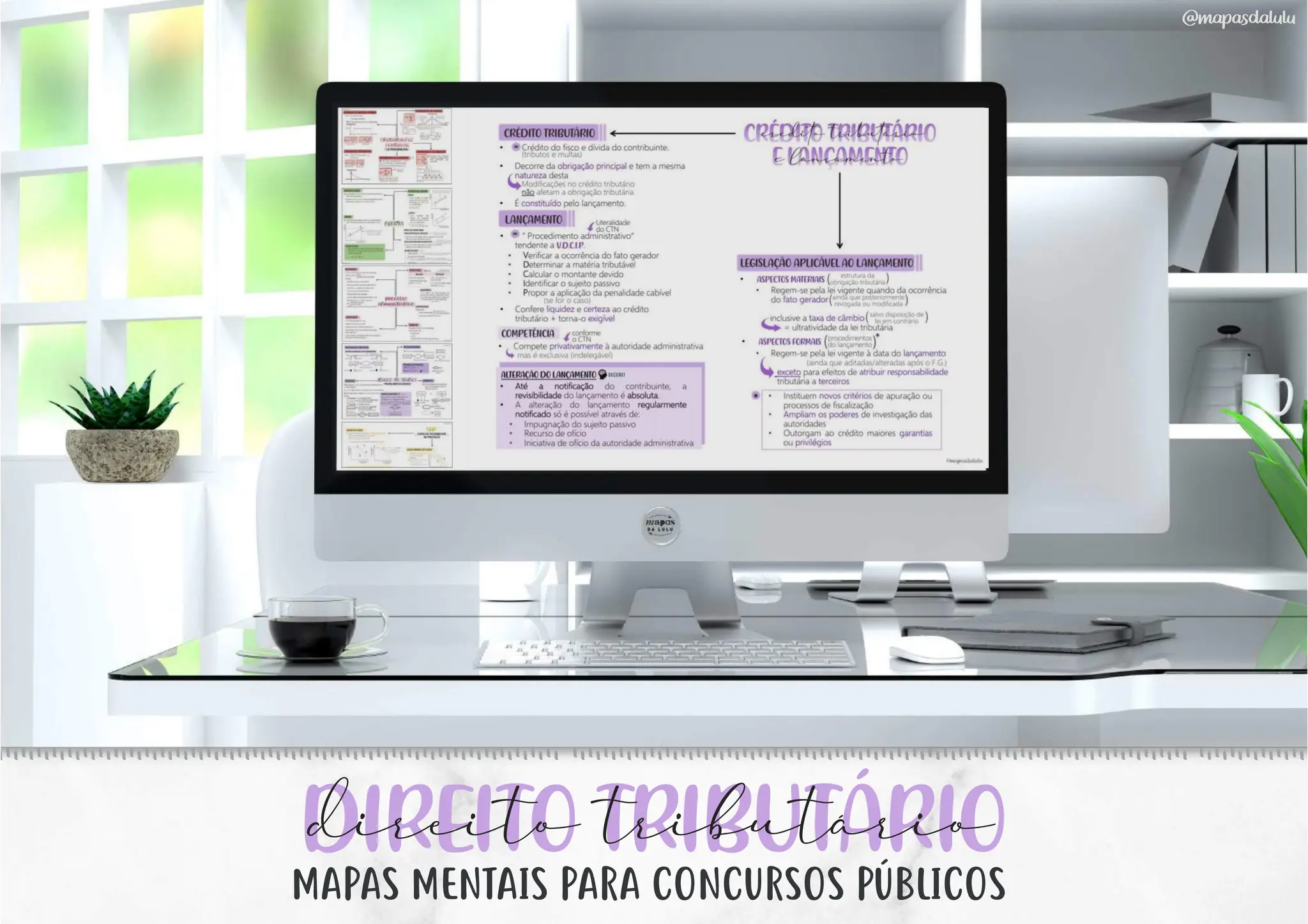

O documento aborda o direito tributário, explicando conceitos fundamentais como tributo, espécies de tributos, princípios tributários e a competência tributária dos entes federados. Discute detalhadamente a legislação, arrecadação e garantias relacionadas ao crédito tributário, além de abordar as diferentes formas de tributo como impostos, taxas e contribuições. Também inclui aspectos essenciais sobre o funcionamento da administração tributária e a importância da capacidade contributiva dos contribuintes.

![6(-$08,72%(09,1'2

2EULJDGDSRUDGTXLULURV0DSDVGD/XOX7HQKRFHUWH]DGHTXHHVVHPDWHULDOIDU¡WRGDDGLIHUHQ§DHPVHXVHVWXGRVHVHU¡XPDWDOKR

SDUDDVXDW£RVRQKDGDDSURYD§£R

3DUDTXHPDLQGDQ£RPHFRQKHFHPHXQRPH©/DXUD$PRULP #OXOXFRQFXUVHLUD WHQKRDQRVHDS³VSRXFRPDLVGHXPDQRH

PHLRGHHVWXGRVIXLDSURYDGDHPTXDWURFRQFXUVRVFRQFXUVRVSºEOLFRV$XGLWRU)LVFDOGR(VWDGRGH6DQWDDWDULQD zOXJDU $XGLWRU

)LVFDOGR(VWDGRGH*RL¡V zOXJDU RQVXOWRU/HJLVODWLYR zOXJDU H$JHQWHGD3ROFLD)HGHUDO SULPHLUDIDVH WHQGRVXSHUDGRXPD

FRQFRUUªQFLDGHPDLVGHPLOFDQGLGDWRVSRUYDJD

$SUHQGLTXHDUHYLV£RPXLWDVYH]HVLJQRUDGD©DSDUWHPDLVLPSRUWDQWH HHVVHQFLDO GRDSUHQGL]DGR$S³VWHVWDUY¡ULRVP©WRGRV

SHUFHEL TXH RV PHXV PDSDV PHQWDLV V£R FRP WRGD FHUWH]D RV PHOKRUHV LQVWUXPHQWRV GH HVWXGR H UHYLV£R $R ORQJR GD PLQKD

SUHSDUD§£RIL]HXWLOL]HLPDLVGHPDSDVPHQWDLVGHVHQYROYHQGRHDSHUIHL§RDQGRXPP©WRGRSU³SULRGHVXDFRQVWUX§£RDW©FKHJDU

DRV0DSDVGD/XOXDRVTXDLVYRFªWHU¡DFHVVRDSDUWLUGHDJRUD

2V0DSDVGD/XOXYLVDPVREUHWXGRRWLPL]DUVXDVUHYLVµHVHDXPHQWDUVHXQºPHURGHDFHUWRVGHTXHVWµHVWHDMXGDQGRDFKHJDU

PDLVU¡SLGR DSURYD§£R$S³VUHVROYHUPDLVGHTXHVWµHVGHFRQFXUVRVSºEOLFRVQRVºOWLPRVGRLVDQRVSHUFHELTXDLVV£RRV

DVVXQWRVPDLVFREUDGRVSHODVEDQFDVHVXDVSULQFLSDLVSHJDGLQKDVHWRGRHVVHFRQKHFLPHQWRIRLLQFRUSRUDGRHPPHXVPDSDVSDUDTXH

YRFªTXHFRQILDQRPHXWUDEDOKRSRVVDVDLUQDIUHQWHGRVVHXVFRQFRUUHQWHV

$KHVHYRFªQ£RTXLVHUSHUGHUPLQKDVGLFDVGHHVWXGRVHPRWLYD§£RGL¡ULDVLQVFUHYDVHQRPHXFDQDOGRRXWXEH/XOXRQFXUVHLUDH

QRPHX,QVWDJUDP#OXOXFRQFXUVHLUD-¡VRPRVXPDFRPXQLGDGHGHPDLVGHPLOFRQFXUVHLURVHPEXVFDGRPHVPRVRQKRD

DSURYD§£R

VHMDPXLWREHPYLQGR

8PEHLMR

/DXUD$PRULP

#ODXUDDPRULPF](https://image.slidesharecdn.com/direitotributrio-todososmapas-241101155948-7474cd44/85/Direito-Tributario-Todos-os-Mapas-Mentais-2-320.jpg)