Baixado 53 vezes

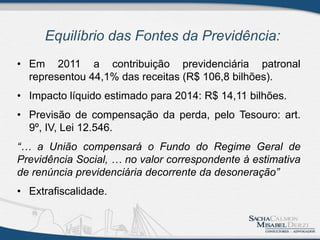

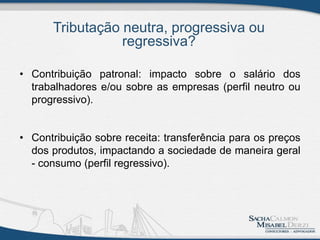

O documento discute as Medidas Provisórias 540, 563, 582 e 601 que implementaram a desoneração da folha de pagamentos substituindo a contribuição sobre os salários por uma contribuição sobre a receita bruta para estimular a geração de empregos em diversos setores da economia. A desoneração foi gradualmente estendida a novos setores e tinha como objetivo reduzir os custos das empresas e incentivar a competitividade, apesar de críticas sobre seu real impacto na geração de empregos.