Baixado 430 vezes

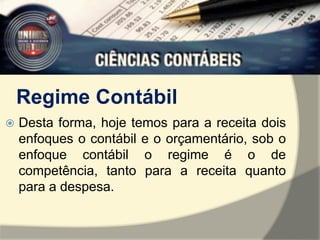

A Contabilidade Pública brasileira sofreu mudanças para convergir aos princípios da contabilidade, como o regime de competência e a contabilização de bens públicos. Antes, ela se vinculava muito ao orçamento e não registrava certos ativos. Agora passa a demonstrar melhor o patrimônio público e a execução orçamentária.