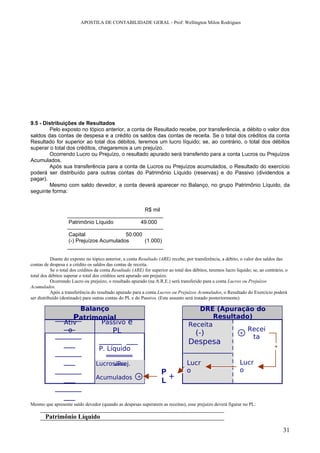

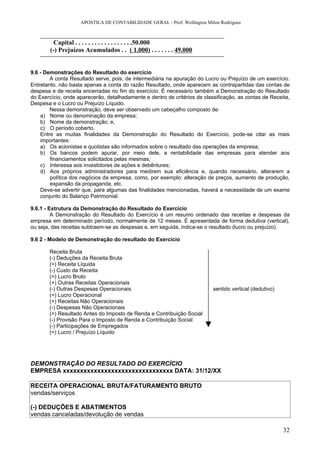

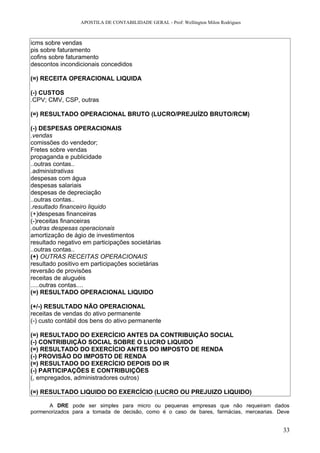

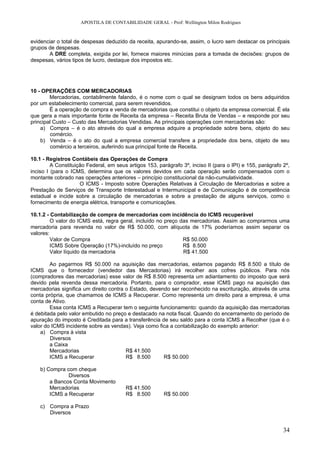

Baixado 200 vezes

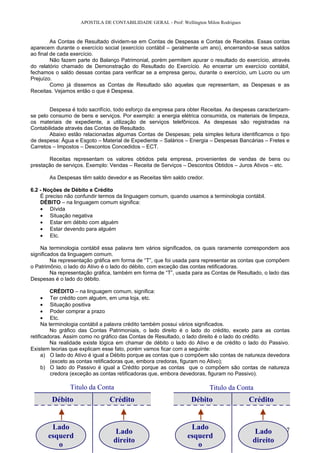

1. O documento é uma apostila sobre contabilidade geral ministrada por Wellington Milon Rodrigues. A apostila apresenta os conceitos fundamentais da contabilidade e como registrar transações contábeis. 2. A apostila define o que é patrimônio e seus componentes - bens, direitos e obrigações. Ela fornece exemplos de bens, direitos e obrigações de uma empresa fictícia chamada Cia. Teresópolis. 3. A representação gráfica do patrimônio é feita na forma de uma T, separando os elementos posit