Baixado 42 vezes

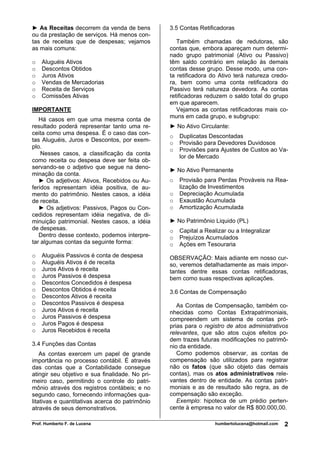

1) O documento descreve os conceitos básicos de contabilidade, incluindo contas, teorias de contas, classificação e natureza das contas. 2) A teoria patrimonialista é a mais comum no Brasil, classificando as contas em patrimoniais e de resultado. 3) As contas patrimoniais representam os elementos do patrimônio, dividindo-se em ativas e passivas, enquanto as contas de resultado representam variações no patrimônio, dividindo-se em despesas e receitas.