Baixado 11 vezes

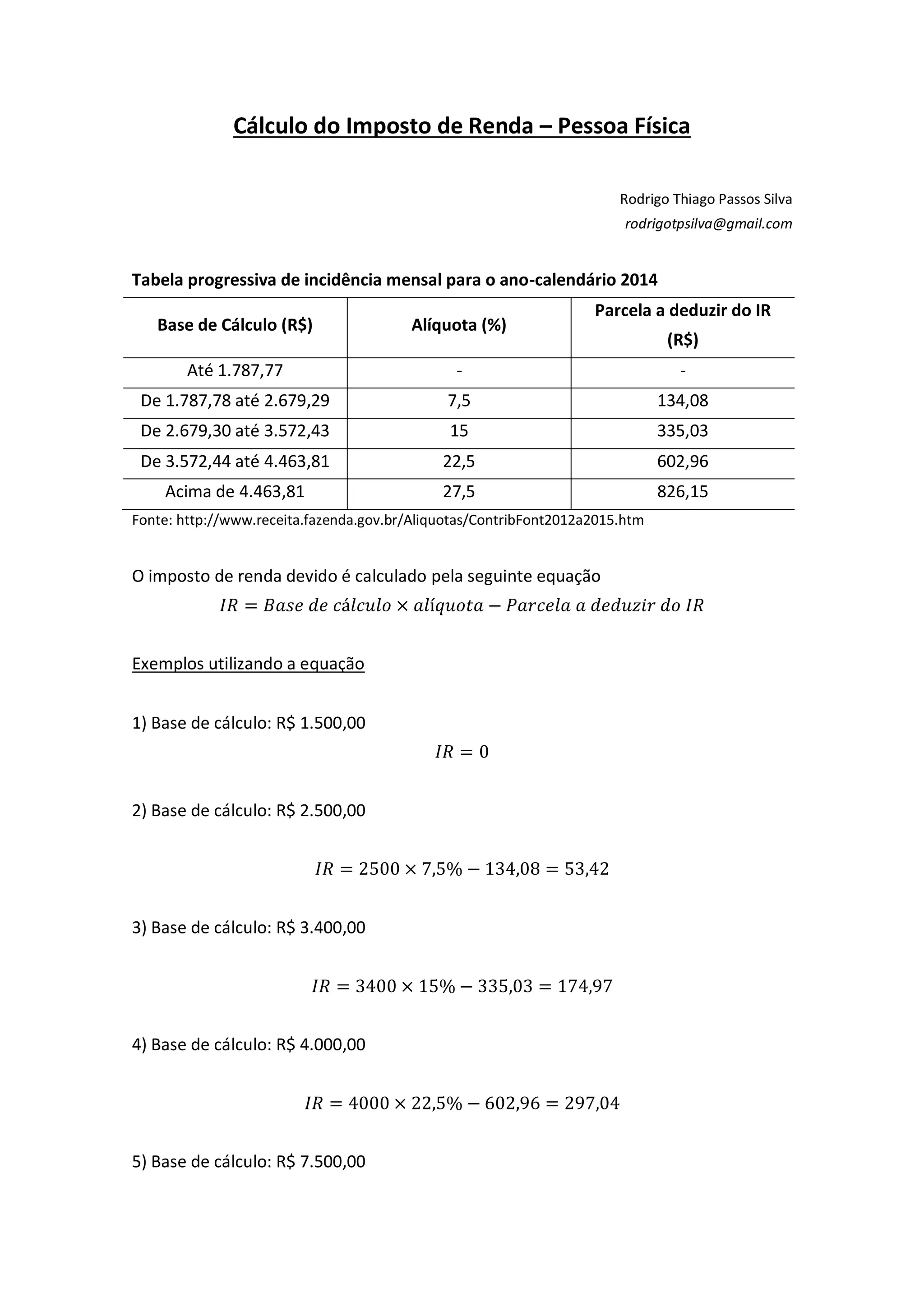

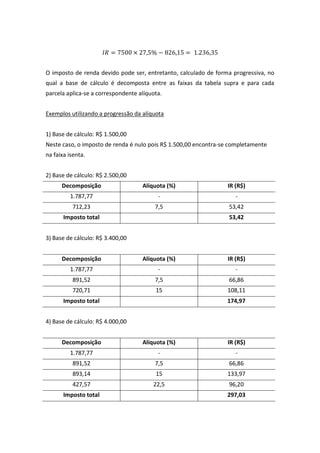

O documento explica como calcular o imposto de renda no Brasil usando duas métodos: 1) aplicando uma alíquota fixa dependendo da faixa de renda ou 2) decompondo a renda em parcelas e aplicando alíquotas progressivas para cada parcela. Exemplos mostram que os métodos produzem os mesmos resultados, com possíveis diferenças de 1 centavo devido a arredondamentos.