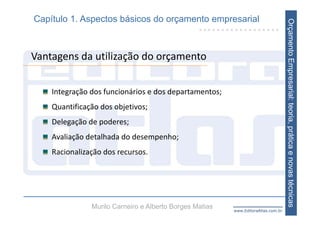

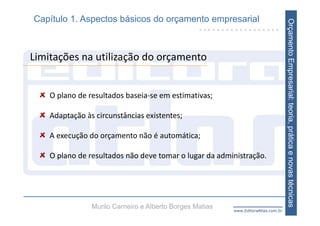

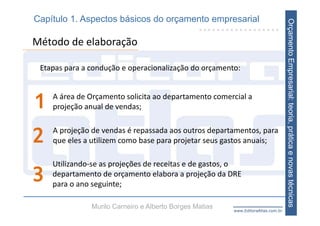

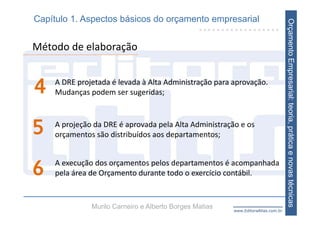

O documento descreve os aspectos básicos do orçamento empresarial, incluindo:

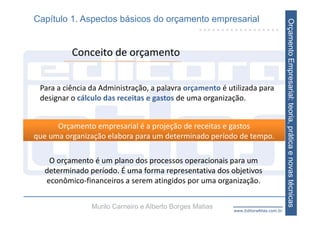

1) Sua definição como projeção de receitas e gastos para um período;

2) Seu uso como instrumento de planejamento e controle;

3) Princípios, vantagens e limitações de sua utilização nas organizações.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)