Este documento apresenta o plano de aula para a disciplina de Orçamento Empresarial ministrada pelo professor Paulo César Galetto. O plano inclui o cronograma de aulas com os tópicos a serem abordados em cada data, os objetivos da disciplina, a metodologia de ensino e os critérios de avaliação.

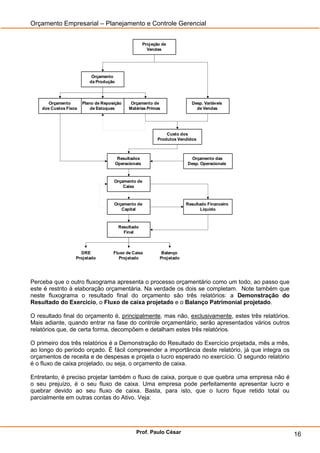

![Orçamento..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/oramento-140310160214-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)