Baixar para ler offline

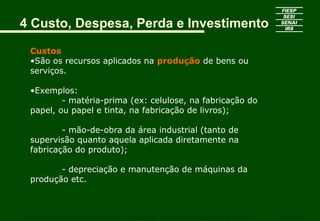

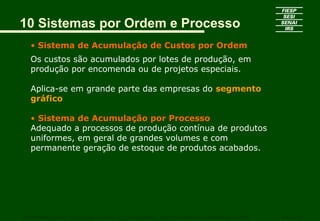

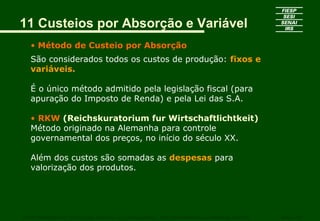

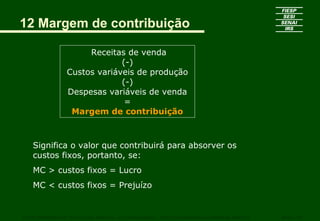

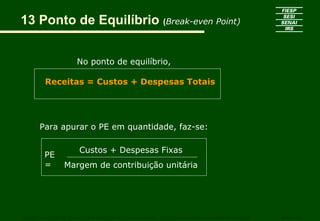

O documento discute os conceitos de custos, despesas e investimentos na estrutura organizacional de empresas. Apresenta a diferença entre contabilidade financeira e gerencial e explica que a contabilidade de custos pode ser parte de ambas. Detalha os objetivos da apuração de custos e os elementos que compõem os custos de produção, como matérias-primas, mão-de-obra direta e custos indiretos.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)