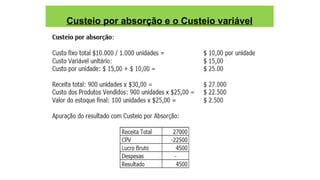

CUSTEIO POR ABSORÇÃO

Aprincipal característica é a apropriação de todos os custos

incorridos, sejam fixos, variáveis, diretos ou indiretos, aos

produtos fabricados.

Como os custos fixos independem do volume produzido, no período

em que o volume produzido for baixo, os custos fixos aumentam

substancialmente o custo de produção, diminuindo o lucro.

3.

CUSTEIO VARIÁVEL

Nesse métodode custeio, apenas os custos variáveis são

atribuídos aos produtos. Os custos fixos são tratados como

despesas do período, sendo lançados diretamente na

Demonstração do Resultado do Exercício.

O Custeio Variável ou Direto pode ser usado para fins gerenciais,

mas não na contabilidade oficial, pois fere o princípio da

Competência, especialmente na parte referente ao confronte das

receitas e despesas.

4.

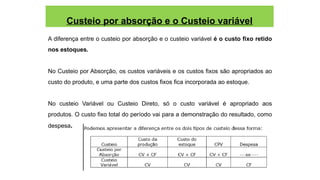

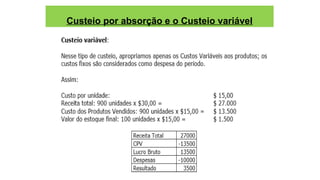

Custeio por absorçãoe o Custeio variável

A diferença entre o custeio por absorção e o custeio variável é o custo fixo retido

nos estoques.

No Custeio por Absorção, os custos variáveis e os custos fixos são apropriados ao

custo do produto, e uma parte dos custos fixos fica incorporada ao estoque.

No custeio Variável ou Custeio Direto, só o custo variável é apropriado aos

produtos. O custo fixo total do período vai para a demonstração do resultado, como

despesa.

5.

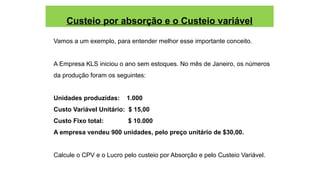

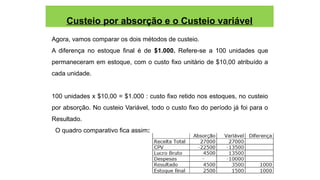

Custeio por absorçãoe o Custeio variável

Vamos a um exemplo, para entender melhor esse importante conceito.

A Empresa KLS iniciou o ano sem estoques. No mês de Janeiro, os números

da produção foram os seguintes:

Unidades produzidas: 1.000

Custo Variável Unitário: $ 15,00

Custo Fixo total: $ 10.000

A empresa vendeu 900 unidades, pelo preço unitário de $30,00.

Calcule o CPV e o Lucro pelo custeio por Absorção e pelo Custeio Variável.

Custeio por absorçãoe o Custeio variável

Agora, vamos comparar os dois métodos de custeio.

A diferença no estoque final é de $1.000. Refere-se a 100 unidades que

permaneceram em estoque, com o custo fixo unitário de $10,00 atribuído a

cada unidade.

100 unidades x $10,00 = $1.000 : custo fixo retido nos estoques, no custeio

por absorção. No custeio Variável, todo o custo fixo do período já foi para o

Resultado.

O quadro comparativo fica assim:

9.

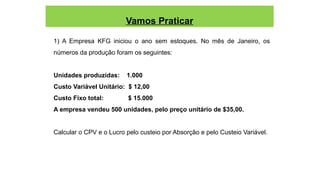

Vamos Praticar

1) AEmpresa KFG iniciou o ano sem estoques. No mês de Janeiro, os

números da produção foram os seguintes:

Unidades produzidas: 1.000

Custo Variável Unitário: $ 12,00

Custo Fixo total: $ 15.000

A empresa vendeu 500 unidades, pelo preço unitário de $35,00.

Calcular o CPV e o Lucro pelo custeio por Absorção e pelo Custeio Variável.

10.

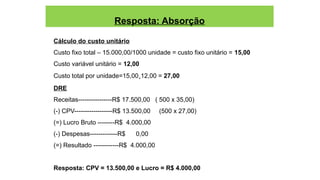

Resposta: Absorção

Cálculo docusto unitário

Custo fixo total – 15.000,00/1000 unidade = custo fixo unitário = 15,00

Custo variável unitário = 12,00

Custo total por unidade=15,00+12,00 = 27,00

DRE

Receitas----------------R$ 17.500,00 ( 500 x 35,00)

(-) CPV------------------R$ 13.500,00 (500 x 27,00)

(=) Lucro Bruto --------R$ 4.000,00

(-) Despesas-------------R$ 0,00

(=) Resultado ------------R$ 4.000,00

Resposta: CPV = 13.500,00 e Lucro = R$ 4.000,00

11.

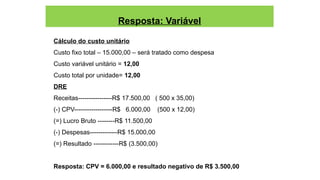

Resposta: Variável

Cálculo docusto unitário

Custo fixo total – 15.000,00 – será tratado como despesa

Custo variável unitário = 12,00

Custo total por unidade= 12,00

DRE

Receitas----------------R$ 17.500,00 ( 500 x 35,00)

(-) CPV------------------R$ 6.000,00 (500 x 12,00)

(=) Lucro Bruto --------R$ 11.500,00

(-) Despesas-------------R$ 15.000,00

(=) Resultado ------------R$ (3.500,00)

Resposta: CPV = 6.000,00 e resultado negativo de R$ 3.500,00

12.

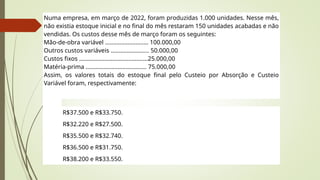

Numa empresa, emmarço de 2022, foram produzidas 1.000 unidades. Nesse mês,

não existia estoque inicial e no final do mês restaram 150 unidades acabadas e não

vendidas. Os custos desse mês de março foram os seguintes:

Mão-de-obra variável ........................... 100.000,00

Outros custos variáveis ........................ 50.000,00

Custos fixos ...........................................25.000,00

Matéria-prima ...................................... 75.000,00

Assim, os valores totais do estoque final pelo Custeio por Absorção e Custeio

Variável foram, respectivamente:

R$37.500 e R$33.750.

R$32.220 e R$27.500.

R$35.500 e R$32.740.

R$36.500 e R$31.750.

R$38.200 e R$33.550.

13.

Numa empresa, emmarço de 2022, foram produzidas 1.000 unidades. Nesse mês,

não existia estoque inicial e no final do mês restaram 150 unidades acabadas e não

vendidas. Os custos desse mês de março foram os seguintes:

Mão-de-obra variável ........................... 100.000,00

Outros custos variáveis ........................ 50.000,00

Custos fixos ...........................................25.000,00

Matéria-prima ...................................... 75.000,00

Assim, os valores totais do estoque final pelo Custeio por Absorção e Custeio

Variável foram, respectivamente:

R$37.500 e R$33.750.

R$32.220 e R$27.500.

R$35.500 e R$32.740.

R$36.500 e R$31.750.

R$38.200 e R$33.550.

14.

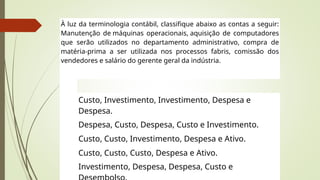

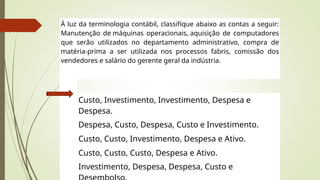

À luz daterminologia contábil, classifique abaixo as contas a seguir:

Manutenção de máquinas operacionais, aquisição de computadores

que serão utilizados no departamento administrativo, compra de

matéria-prima a ser utilizada nos processos fabris, comissão dos

vendedores e salário do gerente geral da indústria.

Custo, Investimento, Investimento, Despesa e

Despesa.

Despesa, Custo, Despesa, Custo e Investimento.

Custo, Custo, Investimento, Despesa e Ativo.

Custo, Custo, Custo, Despesa e Ativo.

Investimento, Despesa, Despesa, Custo e

15.

À luz daterminologia contábil, classifique abaixo as contas a seguir:

Manutenção de máquinas operacionais, aquisição de computadores

que serão utilizados no departamento administrativo, compra de

matéria-prima a ser utilizada nos processos fabris, comissão dos

vendedores e salário do gerente geral da indústria.

Custo, Investimento, Investimento, Despesa e

Despesa.

Despesa, Custo, Despesa, Custo e Investimento.

Custo, Custo, Investimento, Despesa e Ativo.

Custo, Custo, Custo, Despesa e Ativo.

Investimento, Despesa, Despesa, Custo e

16.

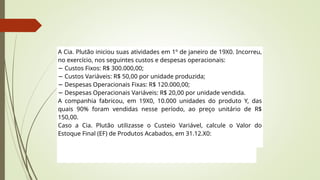

A Cia. Plutãoiniciou suas atividades em 1º de janeiro de 19X0. Incorreu,

no exercício, nos seguintes custos e despesas operacionais:

− Custos Fixos: R$ 300.000,00;

− Custos Variáveis: R$ 50,00 por unidade produzida;

− Despesas Operacionais Fixas: R$ 120.000,00;

− Despesas Operacionais Variáveis: R$ 20,00 por unidade vendida.

A companhia fabricou, em 19X0, 10.000 unidades do produto Y, das

quais 90% foram vendidas nesse período, ao preço unitário de R$

150,00.

Caso a Cia. Plutão utilizasse o Custeio Variável, calcule o Valor do

Estoque Final (EF) de Produtos Acabados, em 31.12.X0:

17.

A Cia. Plutãoiniciou suas atividades em 1º de janeiro de 19X0. Incorreu,

no exercício, nos seguintes custos e despesas operacionais:

− Custos Fixos: R$ 300.000,00;

− Custos Variáveis: R$ 50,00 por unidade produzida;

− Despesas Operacionais Fixas: R$ 120.000,00;

− Despesas Operacionais Variáveis: R$ 20,00 por unidade vendida.

A companhia fabricou, em 19X0, 10.000 unidades do produto Y, das

quais 90% foram vendidas nesse período, ao preço unitário de R$

150,00.

Caso a Cia. Plutão utilizasse o Custeio Variável, calcule o Valor do

Estoque Final (VEF) de Produtos Acabados, em 31.12.X0:

Gabarito:Valor do Estoque Final (VEF) = 50.000,00

18.

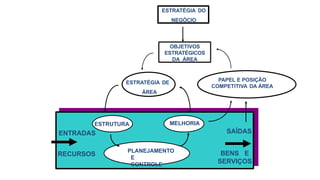

SAÍDAS

RECURSOS BENS E

SERVIÇOS

ESTRATÉGIADO

NEGÓCIO

ESTRATÉGIA DE

ÁREA

OBJETIVOS

ESTRATÉGICOS

DA ÁREA

PAPEL E POSIÇÃO

COMPETITIVA DA ÁREA

ESTRUTURA MELHORIA

PLANEJAMENTO

E

CONTROLE

ENTRADAS

19.

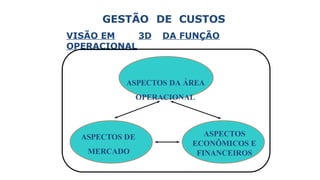

GESTÃO DE CUSTOS

VISÃOEM 3D DA FUNÇÃO

OPERACIONAL

ASPECTOS DA ÁREA

OPERACIONAL

ASPECTOS DE

MERCADO

ASPECTOS

ECONÔMICOS E

FINANCEIROS

GESTÃO DE CUSTOS

CUSTO

CONFIABILIDADE

RAPIDEZ

FLEXIBILIDADE

ALTAPRODUTIVIDADE

HABILIDADE

PARA MUDAR

PROCESSOS

ISENTOS DE

ERROS

QUALIDADE

RÁPIDA

PREÇO BAIXO, MARGEM

ALTA OU AMBOS

TEMPO DE

ENTREGA

REDUZIDO

PRODUTOS/SERVIÇOS

SOB ESPECIFICAÇÃO

FREQUÊNCIA DE NOVOS

PRODUTOS/SERVIÇOS

ENTREGA

CONFIÁVEL

TOTAL

PRODUÇÃO

ASPECTOS OPERAÇÃO

INTERNOS

CONFIÁVEL

ASPECTOS EXTERNOS

22.

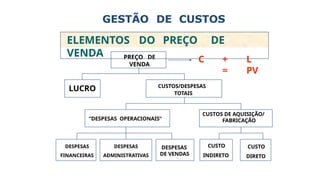

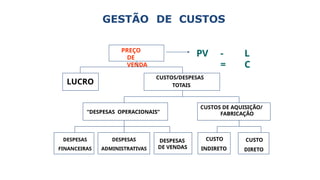

GESTÃO DE CUSTOS

PREÇODE

VENDA

LUCRO CUSTOS/DESPESAS

TOTAIS

“DESPESAS OPERACIONAIS”

CUSTOS DE AQUISIÇÃO/

FABRICAÇÃO

CUSTO

DIRETO

CUSTO

INDIRETO

DESPESAS

DE VENDAS

DESPESAS

ADMINISTRATIVAS

DESPESAS

FINANCEIRAS

C + L

= PV

ELEMENTOS DO PREÇO DE

VENDA

GESTÃO DE CUSTOS

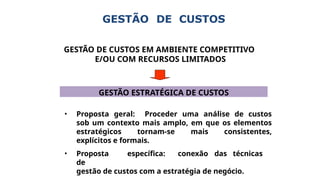

GESTÃODE CUSTOS EM AMBIENTE COMPETITIVO

E/OU COM RECURSOS LIMITADOS

GESTÃO ESTRATÉGICA DE CUSTOS

• Proposta geral: Proceder uma análise de custos

sob um contexto mais amplo, em que os elementos

estratégicos tornam-se mais consistentes,

explícitos e formais.

• Proposta específica: conexão das técnicas

de

gestão de custos com a estratégia de negócio.

25.

GESTÃO DE CUSTOS

GESTÃOESTRATÉGICA DE CUSTOS

REPENSAR AS FUNÇÕES

CONTÁBEIS E FINANCEIRAS

AUMENTO DA COMPETITIVIDADE

ORGANIZACIONAL

ANÁLISE DOS

GERADORES DE

CUSTOS

ANÁLISE DA

CADEIA DE

VALOR

ANÁLISE DO

POSICIONAMENTO

ESTRATÉGICO

26.

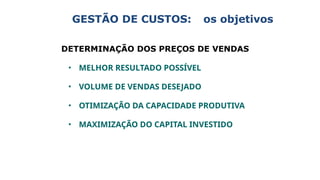

GESTÃO DE CUSTOS:os objetivos

DETERMINAÇÃO DOS PREÇOS DE VENDAS

• MELHOR RESULTADO POSSÍVEL

• VOLUME DE VENDAS DESEJADO

• OTIMIZAÇÃO DA CAPACIDADE PRODUTIVA

• MAXIMIZAÇÃO DO CAPITAL INVESTIDO

27.

GESTÃO DE CUSTOS:os objetivos

ANÁLISE GERENCIAL

• PREÇOS

PRATICADOS

LUCRO

VERSUS EFEITO SOBRE O

• AVALIAÇÃO DE DESEMPENHO:

PRODUTOS

CENTRO DE CUSTOS

CENTRO DE INVESTIMENTOS

CENTRO DE RESULTADO

•

CUSTO FIXO E VARIÁVEL

CUSTOS PARA DECISÃO: MARGEM DE CONTRIBUIÇÃO

RELAÇÃO CUSTO/VOLUME/LUCRO

• CUSTOS PARA CONTROLE: CUSTO-PADRÃO

ANÁLISE DAS VARIAÇÕES

28.

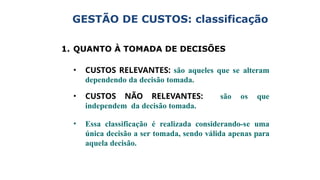

GESTÃO DE CUSTOS:classificação

1. QUANTO À TOMADA DE DECISÕES

• CUSTOS RELEVANTES: são aqueles que se alteram

dependendo da decisão tomada.

• CUSTOS NÃO RELEVANTES: são os que

independem da decisão tomada.

• Essa classificação é realizada considerando-se uma

única decisão a ser tomada, sendo válida apenas para

aquela decisão.

29.

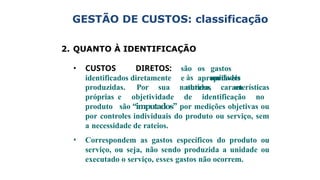

2. QUANTO ÀIDENTIFICAÇÃO

• CUSTOS DIRETOS: são os gastos

identificados diretamente e apropriáveis

às unidades

obtidas ou

produzidas. Por sua natureza, características

próprias e objetividade de identificação no

produto são “imputados” por medições objetivas ou

por controles individuais do produto ou serviço, sem

a necessidade de rateios.

• Correspondem as gastos específicos do produto ou

serviço, ou seja, não sendo produzida a unidade ou

executado o serviço, esses gastos não ocorrem.

GESTÃO DE CUSTOS: classificação

30.

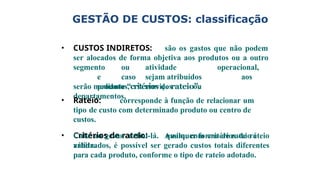

• CUSTOS INDIRETOS:são os gastos que não podem

ser alocados de forma objetiva aos produtos ou a outro

segmento ou atividade operacional,

e caso sejam atribuídos aos

produtos, serviços ou

departamentos,

serão mediante “critérios de rateio”.

• Rateio: corresponde à função de relacionar um

tipo de custo com determinado produto ou centro de

custos.

• Critérios de rateio: qualquer forma de rateio é

válida.

Cabe ao gestor defini-lá. Assim, com critérios de rateio

arbitrados, é possível ser gerado custos totais diferentes

para cada produto, conforme o tipo de rateio adotado.

GESTÃO DE CUSTOS: classificação

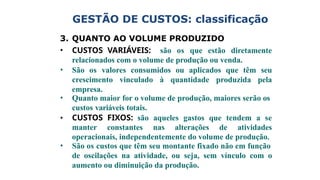

3. QUANTO AOVOLUME PRODUZIDO

• CUSTOS VARIÁVEIS: são os que estão diretamente

relacionados com o volume de produção ou venda.

• São os valores consumidos ou aplicados que têm seu

crescimento vinculado à quantidade produzida pela

empresa.

• Quanto maior for o volume de produção, maiores serão os

custos variáveis totais.

• CUSTOS FIXOS: são aqueles gastos que tendem a se

manter constantes nas alterações de atividades

operacionais, independentemente do volume de produção.

• São os custos que têm seu montante fixado não em função

de oscilações na atividade, ou seja, sem vínculo com o

aumento ou diminuição da produção.

GESTÃO DE CUSTOS: classificação

33.

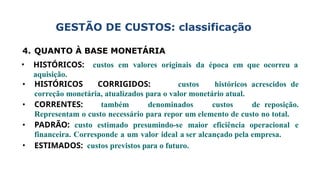

GESTÃO DE CUSTOS:classificação

4. QUANTO À BASE MONETÁRIA

• HISTÓRICOS: custos em valores originais da época em que ocorreu a

aquisição.

• HISTÓRICOS CORRIGIDOS: custos históricos acrescidos de

correção monetária, atualizados para o valor monetário atual.

• CORRENTES: também denominados custos de reposição.

Representam o custo necessário para repor um elemento de custo no total.

• PADRÃO: custo estimado presumindo-se maior eficiência operacional e

financeira. Corresponde a um valor ideal a ser alcançado pela empresa.

• ESTIMADOS: custos previstos para o futuro.

34.

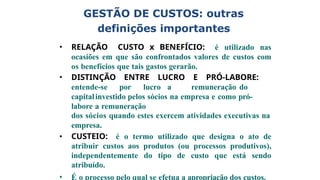

GESTÃO DE CUSTOS:outras

definições importantes

• RELAÇÃO CUSTO x BENEFÍCIO: é utilizado nas

ocasiões em que são confrontados valores de custos com

os benefícios que tais gastos gerarão.

• DISTINÇÃO ENTRE LUCRO E PRÓ-LABORE:

entende-se por lucro a remuneração do

capitalinvestido pelos sócios na empresa e como pró-

labore a remuneração

dos sócios quando estes exercem atividades executivas na

empresa.

• CUSTEIO: é o termo utilizado que designa o ato de

atribuir custos aos produtos (ou processos produtivos),

independentemente do tipo de custo que está sendo

atribuído.

• É o processo pelo qual se efetua a apropriação dos custos.

35.

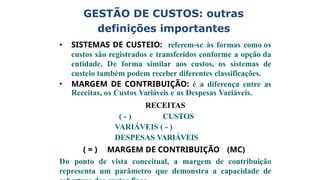

GESTÃO DE CUSTOS:outras

definições importantes

• SISTEMAS DE CUSTEIO: referem-se às formas como os

custos são registrados e transferidos conforme a opção da

entidade. De forma similar aos custos, os sistemas de

custeio também podem receber diferentes classificações.

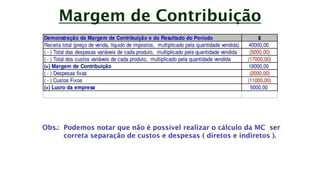

• MARGEM DE CONTRIBUIÇÃO: é a diferença entre as

Receitas, os Custos Variáveis e as Despesas Variáveis.

RECEITAS

( - ) CUSTOS

VARIÁVEIS ( - )

DESPESAS VARIÁVEIS

( = ) MARGEM DE CONTRIBUIÇÃO (MC)

Do ponto de vista conceitual, a margem de contribuição

representa um parâmetro que demonstra a capacidade de

36.

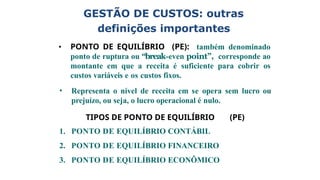

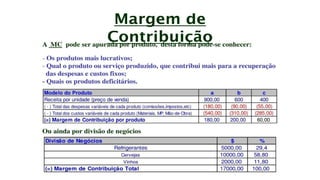

definições importantes

• PONTODE EQUILÍBRIO (PE): também denominado

ponto de ruptura ou “break-even point”, corresponde ao

montante em que a receita é suficiente para cobrir os

custos variáveis e os custos fixos.

• Representa o nível de receita em se opera sem lucro ou

prejuízo, ou seja, o lucro operacional é nulo.

TIPOS DE PONTO DE EQUILÍBRIO (PE)

1. PONTO DE EQUILÍBRIO CONTÁBIL

2. PONTO DE EQUILÍBRIO FINANCEIRO

3. PONTO DE EQUILÍBRIO ECONÔMICO

GESTÃO DE CUSTOS: outras

38.

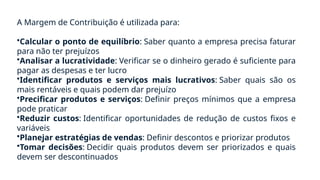

A Margem deContribuição é utilizada para:

•Calcular o ponto de equilíbrio: Saber quanto a empresa precisa faturar

para não ter prejuízos

•Analisar a lucratividade: Verificar se o dinheiro gerado é suficiente para

pagar as despesas e ter lucro

•Identificar produtos e serviços mais lucrativos: Saber quais são os

mais rentáveis e quais podem dar prejuízo

•Precificar produtos e serviços: Definir preços mínimos que a empresa

pode praticar

•Reduzir custos: Identificar oportunidades de redução de custos fixos e

variáveis

•Planejar estratégias de vendas: Definir descontos e priorizar produtos

•Tomar decisões: Decidir quais produtos devem ser priorizados e quais

devem ser descontinuados

41.

O Fator deVenda ou Mark-Up é uma margem expressa

na forma de um índice que é adicionada ao custo dos produtos.

Mark-up

Compõem o Mark-up:

Alíquotas dos impostos.

O percentual de despesas de vendas e administrativas

(entre elas as comissões sobre as vendas);

Margem de lucro desejada pelos sócios.

42.

É um instrumentode planejamento que permite estudar

e analisar a relação entre receitas totais, custos e despesas

(DUBOIS; KULPA; SOUZA, 2009).

Relações Custo-Volume-Lucro

É realizada a partir da análise (BRUNI; FAMÁ, 2004):

• Margem de Contribuição;

• Ponto de Equilíbrio;

• Margem de Segurança;

• Alavancagem.

43.

É a diferençaentre o total da receita com as vendas

(RV) e custos variáveis (CV) e despesas variáveis (DV):

MC = RV - CV - DV

Margem de Contribuição

20

44.

Markup X Margemde Contribuição

Markup e Margem de Contribuição são índices que ajudam a precificar produtos e serviços,

mas têm bases diferentes: o markup é baseado no custo, enquanto a margem de contribuição é

baseada no preço:

Markup

É um índice multiplicador que se adiciona ao custo para chegar ao preço de venda. O markup é

um cálculo matemático que considera todos os fatores que afetam a precificação.

Margem de contribuição

É um percentual que indica o valor que sobra da receita após o pagamento dos custos. É um

índice que mostra quanto do preço de um produto ou serviço gerou lucro para a empresa.

45.

A Margem deContribuição pode ser usada para: Calcular o ponto de equilíbrio

operacional, Definir metas de vendas, Oferecer frete grátis, Dar descontos,

Saber quanto investir em marketing.

Uma margem de contribuição de 0 a 15% é considerada razoável, enquanto

uma margem de contribuição de 15 a 40% é considerada boa para serviços.

48.

A empresa D.utiliza o método de custeio por absorção para

apuração dos custos de produção de seus produtos. No mês de

maio de 2023, ela produziu 5.000 unidades. O custo fixo total foi de

R$ 150.000,00 e o variável unitário de R$ 150,00. A despesa

variável foi de R$ 20,00, e a fixa, de R$ 10,00, ambas por unidade.

No referido mês, a empresa vendeu 3.000 unidades por R$ 300

cada uma.

Com base nas informações fornecidas, qual é a margem de

contribuição unitária e o lucro líquido total, respectivamente?

A R$ 90,00 e R$ 150.000,00.

B R$ 130,00 e R$ 270.000,00.

C R$ 130,00 e R$ 360.000,00.

D R$ 90,00 e R$ 600.000,00.

49.

A empresa D.utiliza o método de custeio por absorção para

apuração dos custos de produção de seus produtos. No mês de

maio de 2023, ela produziu 5.000 unidades. O custo fixo total foi de

R$ 150.000,00 e o variável unitário de R$ 150,00. A despesa

variável foi de R$ 20,00, e a fixa, de R$ 10,00, ambas por unidade.

No referido mês, a empresa vendeu 3.000 unidades por R$ 300

cada uma.

Com base nas informações fornecidas, qual é a margem de

contribuição unitária e o lucro líquido total, respectivamente?

A R$ 90,00 e R$ 150.000,00.

B R$ 130,00 e R$ 270.000,00.

C R$ 130,00 e R$ 360.000,00.

D R$ 90,00 e R$ 600.000,00.

![O custeio por_absorcao_e_o_custeio_variavel[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ocusteioporabsorcaoeocusteiovariavel1-120523105607-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)