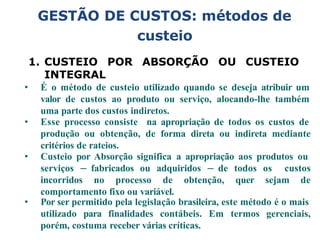

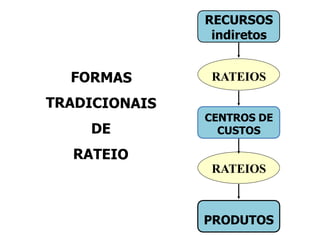

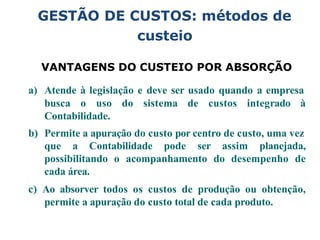

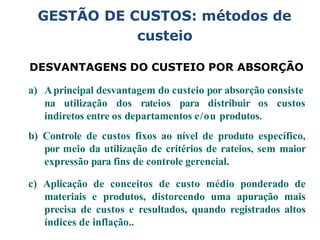

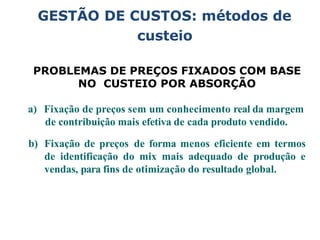

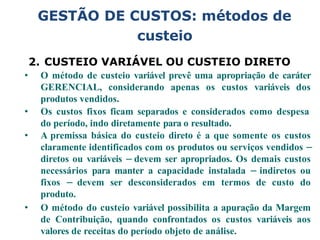

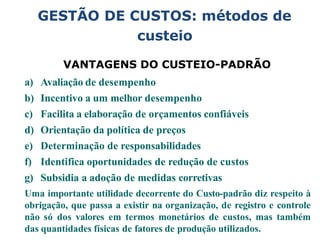

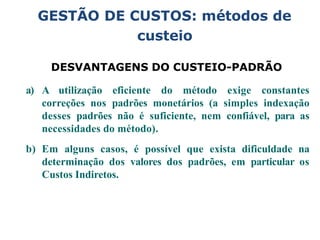

O documento abrange os métodos de gestão de custos, como custeio por absorção, custeio variável e custeio-padrão, destacando suas definições, vantagens e desvantagens. O custeio por absorção aloca todos os custos aos produtos, mas pode distorcer a avaliação gerencial; o custeio variável foca apenas nos custos variáveis, mas enfrenta limitações fiscais. O custeio-padrão é utilizado para controle gerencial e comparação de custos, embora exija constantes atualizações e possa apresentar dificuldades na definição de padrões.

![O custeio por_absorcao_e_o_custeio_variavel[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ocusteioporabsorcaoeocusteiovariavel1-120523105607-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)