O documento resume os principais impostos e tributos no Brasil, incluindo: (1) ISS incide sobre o valor dos serviços com alíquotas de 2% a 5%; (2) ICMs e IPI são não-cumulativos, calculados pela diferença entre saídas e entradas; (3) PIS/COFINS cumulativos incidem sobre a receita bruta com alíquotas de 0,065% e 3%.

Alterações no sped 2015, o que vem de novo? Escrituração de Retenções e Infor...Tania Gurgel

Escrituração de Retenções e Informações Fiscais (e-RIF), eSocial, EFD Contribuições, ECD e ECF, palestra de Jonathan José Formiga de Oliveira, no CRC_PB

Tânia Gurgel e o Plano anual-de-fiscalizacao-2017-e-resultados-2016Tania Gurgel

Há anos tenho alertado analisem o trabalho da receita federal na área tributária, previdência e SPED, principalmente o tema do recolhimento a menor do RAT (antigo SAT) e os cruzamentos na aposentadoria especial, bem como, o pagamento de dividendos aos sócios, cruzamento de informações do SPED. Plano de Fiscalização 2017

Alterações no sped 2015, o que vem de novo? Escrituração de Retenções e Infor...Tania Gurgel

Escrituração de Retenções e Informações Fiscais (e-RIF), eSocial, EFD Contribuições, ECD e ECF, palestra de Jonathan José Formiga de Oliveira, no CRC_PB

Tânia Gurgel e o Plano anual-de-fiscalizacao-2017-e-resultados-2016Tania Gurgel

Há anos tenho alertado analisem o trabalho da receita federal na área tributária, previdência e SPED, principalmente o tema do recolhimento a menor do RAT (antigo SAT) e os cruzamentos na aposentadoria especial, bem como, o pagamento de dividendos aos sócios, cruzamento de informações do SPED. Plano de Fiscalização 2017

Palestra proferida na IV Jornada Norteriograndense de Educação Fiscal. Natal-RN em 21/10/2015.

descreve o processo de apuração do índice de participação dos Municípios na arrecadação do ICMS e como a Educação Fiscal influencia sua evolução.

Neste ebook conheça as principais alterações do ponto de vista fiscal para 2017 e respetivo impacto, quer para as pessoas singulares, quer na atividade empresarial.

RFB - Fiscalização - Malha PJ - Principais Ações 2015 e Resultados 2014Jose Adriano Pinto

No ano de 2014 a Fiscalização da Receita Federal constituiu crédito tributário no valor de R$ 150,5 bilhões. Esse valor é o segundo maior obtido pelo Fisco e é superado apenas pelo verificado em 2013, quando foram constituídos R$ 190,1 bilhões.

Fonte: http://idg.receita.fazenda.gov.br/noticias/ascom/2015/marco/autuacoes-da-receita-superam-r-150-bi-em-2014

Governo de Sergipe viola Constituição Federal e desvia R$388 milhões da Educ...DIEGOCOLIVEIRA

Governo Jackson desrespeita a Constituição ao deixar de deduzir R$77 milhões de impostos estaduais para o FUNDEB e ao desviar R$311 milhões da Manutenção e Desenvolvimento do Ensino para o Sergipeprevidência

Palestra proferida na IV Jornada Norteriograndense de Educação Fiscal. Natal-RN em 21/10/2015.

descreve o processo de apuração do índice de participação dos Municípios na arrecadação do ICMS e como a Educação Fiscal influencia sua evolução.

Neste ebook conheça as principais alterações do ponto de vista fiscal para 2017 e respetivo impacto, quer para as pessoas singulares, quer na atividade empresarial.

RFB - Fiscalização - Malha PJ - Principais Ações 2015 e Resultados 2014Jose Adriano Pinto

No ano de 2014 a Fiscalização da Receita Federal constituiu crédito tributário no valor de R$ 150,5 bilhões. Esse valor é o segundo maior obtido pelo Fisco e é superado apenas pelo verificado em 2013, quando foram constituídos R$ 190,1 bilhões.

Fonte: http://idg.receita.fazenda.gov.br/noticias/ascom/2015/marco/autuacoes-da-receita-superam-r-150-bi-em-2014

Governo de Sergipe viola Constituição Federal e desvia R$388 milhões da Educ...DIEGOCOLIVEIRA

Governo Jackson desrespeita a Constituição ao deixar de deduzir R$77 milhões de impostos estaduais para o FUNDEB e ao desviar R$311 milhões da Manutenção e Desenvolvimento do Ensino para o Sergipeprevidência

Apresentar aos participantes as diversas possibilidades de geração de caixa por meio de ações simples de planejamento tributário aplicáveis a qualquer tipo de empresa.

Palestrante:

Rodolfo Lancha

Contador e Administrador de empresas, especializado em contabilidade tributária. Pós-Graduado em Planejamento Tributário. Possui grande experiência em Consultoria Fiscal e Tributária, com especialidade em tributos diretos e indiretos, auditoria fiscal e recuperação de créditos fiscais. Possui 17 anos de experiência em empresas contábeis. Foi professor permanente do SENAC São Paulo nos cursos ligados à área contábil, fiscal, administração e negócios. É sócio-diretor da Macro4 Escola de Negócios, MCR3 Contabilidade e da CROMA Auditores.

Modelo Abuhab de Cobrança de Imposto Sobre Valor Agregado - Destrava BrasilMiguel Abuhab

Sou Miguel Abuhab, engenheiro mecânico formado pelo Instituto Tecnológico de Aeronáutica (ITA). Como empreendedor, fundei a Datasul, uma empresa de software que se tornou líder no segmento de ERP no Brasil, tendo implantado sistemas fiscais em mais de 4 mil empresas.

Mais tarde, fundei a Neogrid, que fornece soluções para a sincronização automática da cadeia de suprimentos envolvendo informações de estoques e vendas além de documentos fiscais e transações de cobrança.

Slides Lição 9, Central Gospel, As Bodas Do Cordeiro, 1Tr24.pptxLuizHenriquedeAlmeid6

Slideshare Lição 9, Central Gospel, As Bodas Do Cordeiro, 1Tr24, Pr Henrique, EBD NA TV, Revista ano 11, nº 1, Revista Estudo Bíblico Jovens E Adultos, Central Gospel, 2º Trimestre de 2024, Professor, Tema, Os Grandes Temas Do Fim, Comentarista, Pr. Joá Caitano, estudantes, professores, Ervália, MG, Imperatriz, MA, Cajamar, SP, estudos bíblicos, gospel, DEUS, ESPÍRITO SANTO, JESUS CRISTO, Com. Extra Pr. Luiz Henrique, 99-99152-0454, Canal YouTube, Henriquelhas, @PrHenrique

Atividade - Letra da música "Tem Que Sorrir" - Jorge e MateusMary Alvarenga

A música 'Tem Que Sorrir', da dupla sertaneja Jorge & Mateus, é um apelo à reflexão sobre a simplicidade e a importância dos sentimentos positivos na vida. A letra transmite uma mensagem de superação, esperança e otimismo. Ela destaca a importância de enfrentar as adversidades da vida com um sorriso no rosto, mesmo quando a jornada é difícil.

Na sequência das Eleições Europeias realizadas em 26 de maio de 2019, Portugal elegeu 21 eurodeputados ao Parlamento Europeu para um mandato de cinco ano (2019-2024).

Desde essa data, alguns eurodeputados saíram e foram substituídos, pelo que esta é a nova lista atualizada em maio de 2024.

Para mais informações, consulte o dossiê temático Eleições Europeias no portal Eurocid:

https://eurocid.mne.gov.pt/eleicoes-europeias

Autor: Centro de Informação Europeia Jacques Delors

Fonte: https://infoeuropa.mne.gov.pt/Nyron/Library/Catalog/winlibimg.aspx?doc=52295&img=11583

Data de conceção: maio 2019.

Data de atualização: maio 2024.

CIDADANIA E PROFISSIONALIDADE 4 - PROCESSOS IDENTITÁRIOS.pptxMariaSantos298247

O presente manual foi concebido como instrumento de apoio à unidade de formação de curta duração – CP4 – Processos identitários, de acordo com o Catálogo Nacional de Qualificações.

proposta curricular para educação de jovens e adultos- Língua portuguesa- anos finais do ensino fundamental (6º ao 9º ano). Planejamento de unidades letivas para professores da EJA da disciplina língua portuguesa- pode ser trabalhado nos dois segmentos - proposta para trabalhar com alunos da EJA com a disciplina língua portuguesa.Sugestão de proposta curricular da disciplina português para turmas de educação de jovens e adultos - ensino fundamental. A proposta curricular da EJa lingua portuguesa traz sugestões para professores dos anos finais (6º ao 9º ano), sabendo que essa modalidade deve ser trabalhada com metodologias diversificadas para que o aluno não desista de estudar.

livro em pdf para professores da educação de jovens e adultos dos anos iniciais ( alfabetização e 1º ano)- material excelente para quem trabalha com turmas de eja. Material para quem dar aula na educação de jovens e adultos . excelente material para professores

Slides Lição 10, CPAD, Desenvolvendo uma Consciência de Santidade, 2Tr24.pptxLuizHenriquedeAlmeid6

Slideshare Lição 10, CPAD, Desenvolvendo uma Consciência de Santidade, 2Tr24, Pr Henrique, EBD NA TV, Lições Bíblicas, 2º Trimestre de 2024, adultos, Tema, A CARREIRA QUE NOS ESTÁ PROPOSTA, O CAMINHO DA SALVAÇÃO, SANTIDADE E PERSEVERANÇA PARA CHEGAR AO CÉU, Coment Osiel Gomes, estudantes, professores, Ervália, MG, Imperatriz, MA, Cajamar, SP, estudos bíblicos, gospel, DEUS, ESPÍRITO SANTO, JESUS CRISTO, Com. Extra Pr. Luiz Henrique, de Almeida Silva, tel-What, 99-99152-0454, Canal YouTube, Henriquelhas, @PrHenrique, https://ebdnatv.blogspot.com/

PowerPoint Folha de cálculo Excel 5 e 6 anos do ensino básico

Aula 08 auxiliar de contabilidade

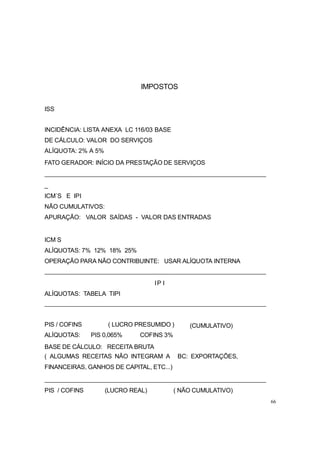

1. IMPOSTOS

ISS

INCIDÊNCIA: LISTA ANEXA LC 116/03 BASE

DE CÁLCULO: VALOR DO SERVIÇOS

ALÍQUOTA: 2% A 5%

FATO GERADOR: INÍCIO DA PRESTAÇÃO DE SERVIÇOS

_

ICM´S E IPI

NÃO CUMULATIVOS:

APURAÇÃO: VALOR SAÍDAS - VALOR DAS ENTRADAS

ICM S

ALÍQUOTAS: 7% 12% 18% 25%

OPERAÇÃO PARA NÃO CONTRIBUINTE: USAR ALÍQUOTA INTERNA

IP I

ALÍQUOTAS: TABELA TIPI

(CUMULATIVO)PIS / COFINS ( LUCRO PRESUMIDO )

ALÍQUOTAS: PIS 0,065% COFINS 3%

BASE DE CÁLCULO: RECEITA BRUTA

( ALGUMAS RECEITAS NÃO INTEGRAM A BC: EXPORTAÇÕES,

FINANCEIRAS, GANHOS DE CAPITAL, ETC...)

PIS / COFINS (LUCRO REAL) ( NÃO CUMULATIVO)

66

2. ALÍQUOTAS: PIS 1,65% COFINS 7,6%

BASE DE CÁLCULO: VALOR DAS SAÍDAS - VALOR DAS ENTRADAS

/ ALÍQUOTA

IRPJ LUCRO PRESUMIDO COD 2089 TRIMESTRAL

BASE DE CÁLCULO RECEITA BRUTA: 1,6% 8% 16% 32%

15%

BASE DE CÁLCULO MAIOR QUE R$ 60.000,00, CALCULAR 10% ADICIONAL

IRPJ LUCRO REAL

BASE DE CÁLCULO: LUCRO LÍQUIDO: DRE: RECEITAS - DESPESAS

BASE DE CÁLCULO MAIOR QUE R$ 60.000,00 OU R$ 240.000,00 ANUAL,

CALCULAR ADICIONAL IRPJ 10% SOBRE EXCEDENTE.

12% COMÉRCIO ALÍQUOTA 9%

CSLL LUCRO PRESUMIDO

BASE DE CÁLCULO 32% SERVIÇOS

CSLL LUCRO REAL

BASE DE CÁLCULO: LUCRO LÍQUIDO

67

3. LUCRO PRESUMIDO

68

LUCRO REAL SIMPLES NACIONAL

Faturamento até R$

44.000.000,00

Faturamento maior que

R$ 44.000.000,00

Impostos

Ramos obrigatórios:

Financeira, Factoring,

ME - Micro Empresa - até 240.000,00

EPP- Empresa pequeno porte - a partir

de 2.400.000,00

A opção deve ser feita até 31/01

Codigos:

IRPJ - 2089

CSLL - 2372

PIS - 8109

COFINS - 2172

Apuração IRPJ e CSLL -

Trimestral

PIS e Cofins - Mensal

O IRPJ e o CSLL são pagos

no último dia do mês

subsequente de cada

trimestre apurado.

Pode ser divido em até 3

cotas de igual ou maior no

Cooperativa, Exportação,

e as que possuem

incentivos fiscais.

O IRPJ é calculado em

cima do lucro líquido,

15%.

O CSLL é calculado em

cima do lucro líquido, 9%

Obrigatório escrituração

Contábil.

Codigos dos impostos

Anexo I á IV

Forma de calcular, soma os ultimos 12

meses.

Empresas que não possuem os ultimos

12 meses de base, calcular pela média

aritmetica dos meses faturados

multiplicado por 12

Livro Caixa para efeito fiscal

Livro de entrada e saida, inventário ...

4. valor de R$ 1.000,00 cada

cota

69

Livro caixa para efeito fiscal

Livros de entrada e saída,

apuração, inventário Para

efeito fiscal

IRPJ - 220

CSLL - 2469

PIS - 6912

Cofins - 5856

Alíquota dos Tributos

IRPJ - 15%

CSLL - 9%

PIS - 1,65%

COFINS - 7,6%

DCTF e DACON mensal

PIS e COFINS não

cumulativos ( NF saída -

NF entrada)

Para efeito fiscal

Empresas de atividade mista

Comercio x 4% = R$

Serviços x 6% = R$, soma-se os dois

resultados e gera apenas uma DAS

Na DAS contém - IRPJ, CSLL, PIS,

COFINS, ISS, ICMS, IPI, INSS parte

patronal.

DASN - Declaração anual do Simples

Nacional

O diferencial de alíquota deve ser

recolhido em guia a parte.

Alíquotas dos impostos

PIS - 0,65%

COFINS - 3%

CSLL - divida em duas

Comercio - 12% (BC) x 9%

Serviços - 32% (BC) x 9%

IRPJ - tabela ao lado. IRPJ - LUCRO PRESUMIDO

Comércio Serviços* Serviços

Base de Calculo 8% 16% 32%

5. PIS e COFINS são

cumulativos, calculados

sobre a receita bruta.

70

* Para as pessoas jurídicas exclusivamente prestadoras de serviços,

exceto as que prestam

serviços hospitalares e as sociedades civis de prestação de serviços

de profissão legalmente

regulamentada, cuja receita bruta anual não ultrapassar

R$120.000,00 (cento e vinte mil reais),

o percentual a ser considerado na apuração do lucro presumido será

de 16% (dezesseis por

cento) sobre a receita bruta de cada trimestre (RIR/1999, art. 519, §

4º).

INFORMAÇÕES ATUALIZADAS ATÉ 31/12/2010

Alíquota 15% 15% 15%

1,20% 2,40% 4,80%

6. 1.1.10.01 Depósito p/ incentivo fiscal

71

MODELO SIMPLIFICADO DE PLANO DE CONTAS - ATUALIZADO COM AS LEIS Nº

10.638/07 E Lei Nº 10.941/09.

1.

1.1

1.1.01

1.1.01.01

1.1.01.01.01

1.1.01.02

1.1.01.02.01

1.1.01.02.02

1.1.01.02.03

1.1.01.03

1.1.01.03.01

1.1.01.03.02

1.1.01.03.03

1.1.02

1.1.02.01

1.1.02.02

1.1.03

1.1.04

1.1.05

1.1.06

1.1.07

1.1.08

1.1.09

1.1.05.01

1.1.05.02

1.1.05.03

1.1.05.04

1.1.05.05

1.1.05.06

1.1.05.07

1.1.05.08

1.1.10

1.1.10.01

1.1.10.02

1.1.10.03

1.1.10.04

1.1.10.05

1.1.11

ATIVO

Circulante

Disponível

Caixa

Caixa pequenas despesas

Banco conta movimento

Banco do Brasil S/A.

Banco Itaú Unibanco S/A.

Bradesco

Aplicações financeiras

Banco do Brasil S/A.

Banco Itaú Unibanco S/A.

Bradesco S/A.

Clientes

Cliente X

Cliente Y

Duplicatas a receber

(-) Duplicatas descontadas

(-) Provisão p/ créditos de liquidação duvidosa

Adiantamento a fornecedores

Adiantamento a empregados

Títulos a receber

Tributos a recuperar

ICMS a recuperar

IPI a recuperar

IRRF a recuperar

CSLL a recuperar

PIS a recuperar

INSS a recuperar

COFINS a recuperar

Outros tributos a recuperar

Estoques

Mercadorias para Revenda

Produtos em elaboração

Matéria prima

Material de embalagem

Materiais de Uso/Consumo

Títulos e valores mobiliários

7. 2.1.08 Outros Títulos a Pagar

72

1.1.12

1.1.7.01

1.1.7.02

1.1.7.03

1.1.7.04

1.2

1.2.01

1.2.01.01

1.2.02

1.2.02.01

1.2.02.02

1.2.03

1.2.03.01

1.2.03.02

1.2.03.03

1.2.03.04

1.2.03.05

1.2.03.06

1.2.03.07

1.2.03.08

1.2.03.09

1.2.03.10

1.2.03.11

1.2.03.12

1.2.03.13

1.2.04

1.2.04.01

1.2.04.02

1.2.04.03

1.2.04.04

Despesas antecipadas

Juros s/ empréstimo de capital de giro

Juros s/ financiamento Imobilizado

Seguros

Outras

Não Circulante

Realizável a longo prazo

Aplicações em Incentivos Fiscais

Investimentos

Participação em outras empresas

Outros investimentos

Imobilizado

Terrenos

Móveis e utensílios

(-) Depreciação móveis e utensílios

Instalações

(-) Depreciação instalações

Máquinas, equipamentos e ferramentas

(-) Depreciação máquinas, equipamentos e ferramentas

Computadores e periféricos

(-) Depreciação Computadores

Veículos

(-) Depreciação veículos

Imóveis

(-) Depreciações Imóveis

Intangíveis

Marcas e Patentes

(-) Amortização Marcas e patentes

Direitos autorais

(-) Amortização sobre direitos autorais

2.

2.1

2.1.01

2.1.02

2.1.03

2.1.04

2.1.05

2.1.06

2.1.07

PASSIVO

Circulante

Salários a pagar

Fornecedores

Duplicatas a pagar

Empréstimos e financiamentos a pagar

Impostos a recolher

Títulos a pagar

Encargos Sociais a Recolher

8. 3.2.01.07 Associação de classe

73

2.1.09

2.1.10

2.2

2.2.01

2.2.01.01

2.3

2.3.01

2.3.01.01

2.3.01.02

2.3.02

2.3.02.02

2.3.02.03

2.3.03

2.3.04

2.3.04.01

2.3.04.02

2.3.04.03

2.3.04.04

2.3.04.05

2.3.04.06

2.3.04.07

2.3.05

2.3.06

2.3.02.01

2.3.02.02

Aluguéis a pagar

Dividendos Propostos a Pagar

Não Circulante

Exigível a Longo Prazo

Promissórias a Pagar de Longo Prazo

Patrimônio Líquido

Capital Social

Capital Subscrito

(-) Capital a Integralizar

Reserva de capital

Ágio na emissão de ações

Alienação de partes beneficiárias

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Reserva Legal

Reserva Estatutária

Reserva para Contingências

Reserva de Incentivos Fiscais

Reserva de Retenção de Lucros

Reserva de Lucros a Realizar

Reserva Especial para Dividendos Obrigatórios Não

Distribuídos

(-) Ações em Tesouraria

(-) Prejuízos Acumulados

Lucros do exercício

(-) Prejuízos do exercício

3.

3.1

3.1.01

3.1.01.01

3.2

3.2.01

3.2.01.01

3.2.01.02

3.2.01.03

3.2.01.04

3.2.01.05

3.2.01.06

DESPESAS

Custos diretos da produção

Custos dos produtos vendidos

CMV

Despesas Operacionais

Despesas Administrativas

Salários e ordenados

Adicional noturno

Água / Esgoto

Alimentação

Aluguéis e arrendamento

Assistência médica/social

9. 3.2.03.01 Encargos e Juros de Mora

74

3.2.01.08

3.2.01.09

3.2.01.10

3.2.01.11

3.2.01.12

3.2.01.13

3.2.01.14

3.2.01.15

3.2.01.16

3.2.01.17

3.2.01.18

3.2.01.19

3.2.01.20

3.2.01.21

3.2.01.22

3.2.01.23

3.2.01.24

3.2.01.25

3.2.01.26

3.2.01.27

3.2.01.28

3.2.01.29

3.2.01.30

3.2.01.31

3.2.01.32

3.2.01.33

3.2.01.34

3.2.01.35

3.2.01.36

3.2.02

3.2.02.01

3.2.02.02

3.2.02.03

3.2.02.04

3.2.02.05

3.2.02.06

3.2.02.07

3.2.02.08

3.2.02.09

3.2.03

Contribuição/donativos

Correios

Depreciação/Amortização

Despesas com manutenção da loja

Farmácia

Férias

FGTS

Gás

Horas extras

Impostos e taxas

Impressos

Indenizações/aviso prévio

INSS

Legais e judiciais

Luz e energia

Materiais de consumo

Multas de trânsito

Multas fiscais

Pró labore

Propaganda e publicidade

Reproduções

Revistas e jornais

13º Salário

Seguros

Serviços terceiros pessoa física

Serviços terceiros pessoa jurídica

Telefone

Vale transporte

Viagens e representações

Despesas Comerciais

Créditos de Liquidação Duvidosa

Amostra grátis

Combustível

Comissões de venda

Embalagens

Fretes na entrega

Impostos s/ veículos

Manutenção de veículos

Propaganda e publicidade

Despesas financeiras

10. 1.1.01 Apuração de resultado

75

3.2.03.02

3.2.03.03

3.3

Despesas Bancárias

Outras taxas e encargos

Outras Despesas

4.

4.1

4.1.01

4.1.01.01

4.1.02

4.1.02.01

4.2

4.2.01

4.2.01.01

4.2.01.02

4.2.01.03

4.2.01.04

4.2.01.05

4.2.02

4.2.02.01

4.3

4.3.01

4.3.01.01

4.3.01.02

4.3.01.03

4.3.01.04

4.3.01.05

4.3.01.06

4.3.01.07

4.3.02

4.3.02.01

4.3.02.02

4.3.03

4.3.03.01

4.4

4.4.01

4.4.01.01

4.5

RECEITA

Receita bruta s/ vendas e serviços

Receita bruta de venda

Revenda de mercadorias

Receita bruta de serviços

Prestação de serviços

Dedução de receita bruta vendas/serviços

Dedução de receita bruta de vendas

Cancelamento de devoluções

Abatimento incondicional

ICMS

COFINS

PIS s/ vendas e serviços

Dedução de receita bruta s/ serviços

ISS

Receita operacional

Receita financeira

Variação monetária ativa

Juros s/ aplicações financeiras

Descontos obtidos

Receita de aplicações pré-fixadas

Multas ativas

Dividendos

Juros s/ duplicatas

Recuperações diversas

Reembolsos diversos

Venda de sucatas

Receitas patrimoniais

Resultado da venda de bens

Receita de Participações Societária

Receita em Participações com Empresa Coligadas

Receita de Participações Societária

Outras Receitas

1.

1.1

CONTAS DE COMPENSAÇÃO

Resultado do exercício

11. útil do bem, sobre o valor dos bens objeto de depreciação.

76

6 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

1. INTRODUÇÃO

Regra geral, os bens e direitos de natureza permanente, cuja vida útil (bens) ou

prazo de exercício (direitos) seja superior a um ano, sujeitam-se a depreciação,

amortização ou exaustão, conforme o caso.

Assim, poderão ser debitados diretamente a resultado do exercício, como

custo ou despesa operacional, o valor de aquisição dos elementos patrimoniais de

vida útil ou prazo de exercício inferior a um ano (Convenção da Materialidade).

Também poderão deixar de ser imobilizados os bens e direitos cujo valor

unitário não supere o limite fixado na legislação tributária, mesmo que o prazo de vida

útil seja superior a um ano (Convenção da Materialidade).

A base de cálculo da depreciação, amortização ou exaustão será:

a. Custo corrigido, assim entendido o custo histórico ajustado pela correção

monetária;

b. Valor de reavaliação decorrente de novas avaliações efetuadas no ativo

imobilizado.

2. DEPRECIAÇÃO

Representa a diminuição do valor dos bens corpóreos que integram o ativo

permanente, em decorrência de desgaste ou perda de utilidade pelo uso, ação da

natureza ou obsolescência tecnológica.

Será calculada pela aplicação da taxa de depreciação, fixada em função da vida