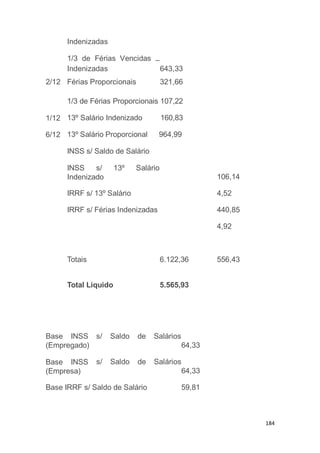

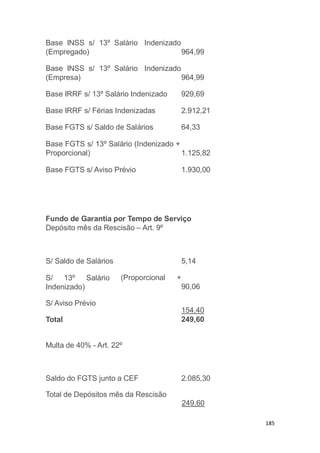

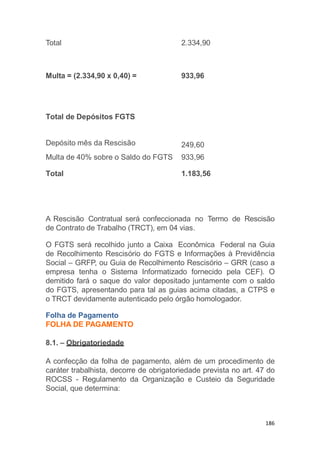

O documento fornece informações sobre rescisão contratual, seguro-desemprego, folha de pagamento e Cadastro Geral de Empregados e Desempregados (CAGED). Detalha regras sobre indenizações na rescisão, habilitação e pagamento do seguro-desemprego, obrigações na folha de pagamento e empresas obrigadas a preencher o CAGED.