Baixar para ler offline

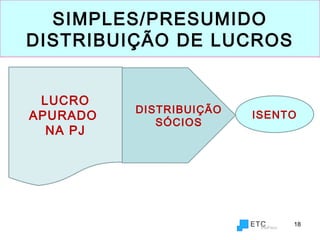

O documento discute planejamento fiscal e contábil para distribuição de lucros entre acionistas e sócios de empresas de forma a economizar imposto de renda, abordando temas como cruzamentos eletrônicos, regime Simples e Lucro Presumido, e cuidados com disponibilidades e caixa.