Baixado 142 vezes

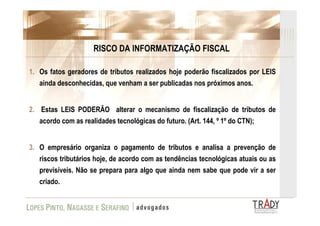

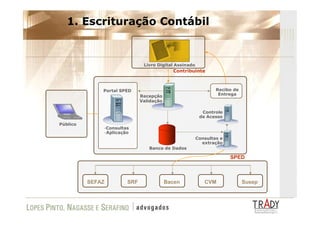

1) O documento discute a evolução da fiscalização tributária no Brasil, desde a criação da CPMF até os sistemas atuais como a NFe e o SPED. 2) Atualmente há diversos sistemas de troca de informações entre o fisco e os contribuintes como a DIMOF e a DECRED. 3) A informatização trouxe maior eficiência na apuração de tributos, mas também aumentou os riscos de autuações para quem deixar de declarar movimentações.