Baixado 262 vezes

![ANALISTA FISCAL

d) Ao adquirir mercadoria de comerciante (não-contribuinte de IPI), para ser

aplicada no processo produtivo podemos creditar 50% do valor do IPI que teríamos

direito se adquirido de contribuinte desse imposto. (Fonte: artigo 165 do RIPI – Decreto

4.544/02)

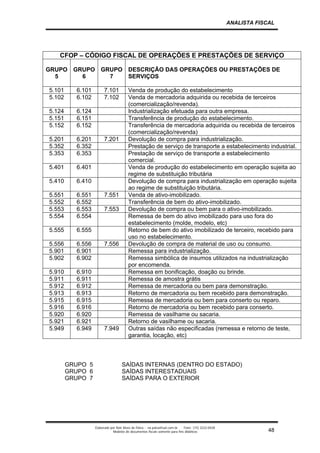

Exemplo: CFO 1.101

Valor da mercadoria R$ 1.000,00

Valor do ICMS R$ 180,00

Valor total da nota fiscal R$ 1.000,00

Alíquota do IPI 10%

I C M S I P I

VALOR BASE CRÉDITO ISENTAS/ BASE CRÉDITO ISENTAS/

CFOP DE DO NÃO OUTRAS DE DO NÃO OUTRAS

CONTÁBIL CÁLCULO IMPOSTO TRIBUT. CÁLCULO IMPOSTO TRIBUT.

1.101 1.000,00 1.000,00 180,00 476,19 47,62 476,19

Para encontrar o valor do IPI:

BC = { VC : [( 1 + %IPI : 2 : 100)] : 2}

Exemplo: Valor Contábil (VC) = R$ 1.000,00 Alíquota do IPI = 10%

BC = {1.000,00 : [(1 + 10 : 2 : 100)] :2} =

{1.000,00 : [(1 + 5 : 100)] : 2} =

{1.000,00 : [(1 = 0,05)] : 2} =

1.000,00 : 1,05 : 2

BC = 952,38 :2

BC = 476,19

FÓRMULA REDUZIDA

BC = [Valor Contábil : (2 + Alíquota do IPI)]

BC = [1.000,00 : (2 + 0,10)]

BC = 1.000,00 : 2,10

BC = 476,19

Elaborado por Noir Alves de Paiva - na.paiva@uol.com.br Fone: (15) 3222-0428

Modelos de documentos fiscais somente para fins didáticos 64](https://image.slidesharecdn.com/analistafiscal-110412001915-phpapp02/85/Analista-fiscal-65-320.jpg)

[1] É proibida a cópia ou reprodução do documento sem autorização dos autores. [2] O documento apresenta uma lista de legislações e conceitos relacionados a tributos no Brasil. [3] Inclui tópicos sobre impostos, taxas, contribuições e outros aspectos do sistema tributário nacional.