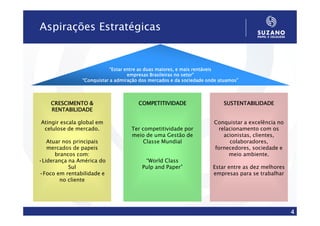

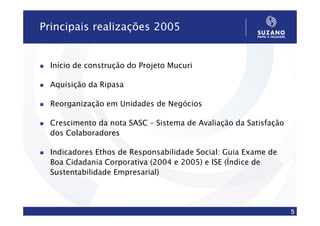

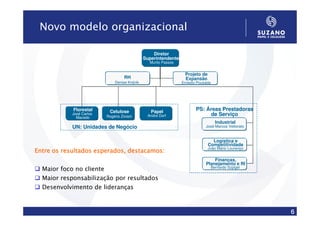

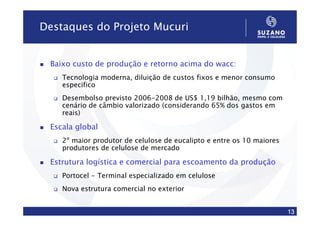

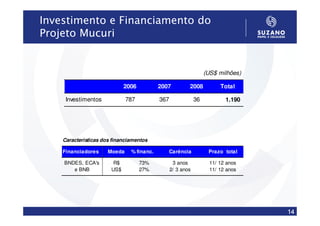

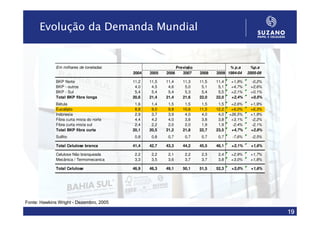

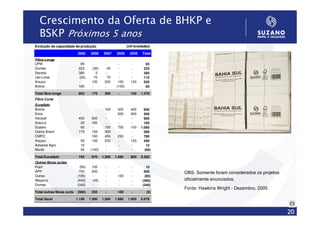

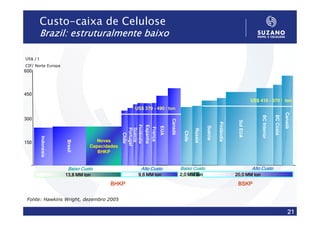

A apresentação discute as principais realizações e aspirações estratégicas da Suzano, incluindo o novo modelo organizacional, indicadores de satisfação dos colaboradores e sustentabilidade, o projeto de expansão da fábrica de Mucuri, e as perspectivas favoráveis do mercado mundial de celulose.