Este documento fornece um resumo de três frases sobre a apresentação corporativa da Suzano:

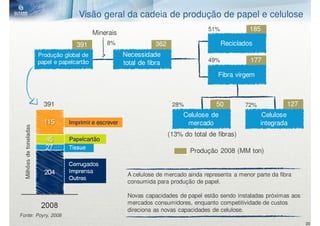

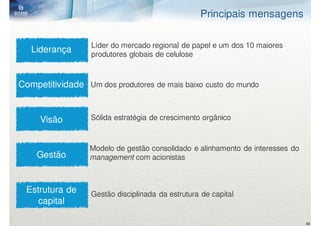

1) A Suzano é o segundo maior produtor mundial de celulose de eucalipto e líder regional no mercado de papéis, com operações consolidadas e projetos de crescimento orgânico para aumentar sua capacidade de produção.

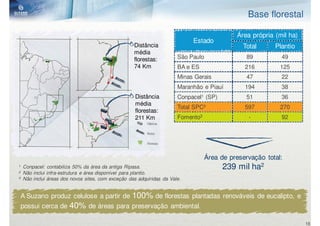

2) A empresa possui uma base florestal própria de 597 mil hectares e busca explorar novas fronteiras florestais no Norte e Nordeste do Brasil, além de focar em reduções de custos