O resumo do documento é:

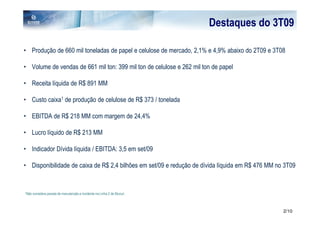

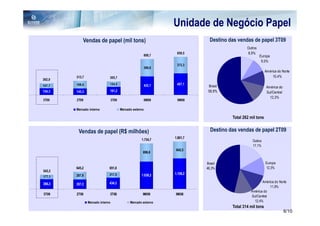

1) A produção e vendas de celulose e papel da empresa ficaram abaixo dos níveis do trimestre anterior e do mesmo período do ano passado;

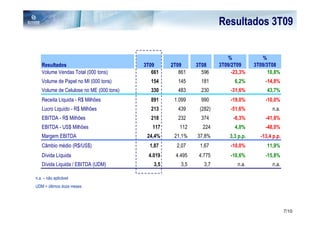

2) O lucro líquido foi de R$213 milhões com margem EBITDA de 24,4%;

3) A dívida líquida da empresa reduziu e a posição de caixa é robusta.

![Brasil[1]](https://cdn.slidesharecdn.com/ss_thumbnails/brazil1-120422112958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)