Baixado 185 vezes

![Capítulo importante! 6. Analisando o Endividamento Adriano Leal Bruni [email_address]](https://image.slidesharecdn.com/acoficap06endividamento-100701090730-phpapp02/85/Acofi-cap06-endividamento-1-320.jpg)

![Capítulo importante! 6. Analisando o Endividamento Adriano Leal Bruni [email_address]](https://image.slidesharecdn.com/acoficap06endividamento-100701090730-phpapp02/75/Acofi-cap06-endividamento-1-2048.jpg)

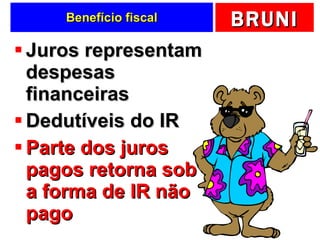

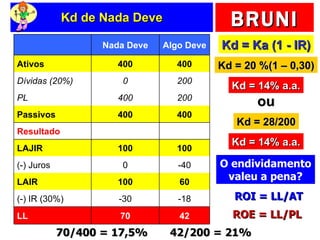

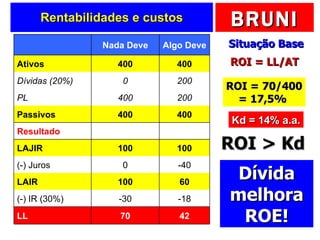

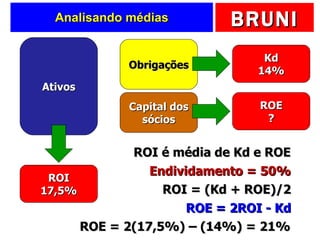

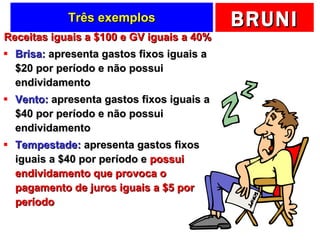

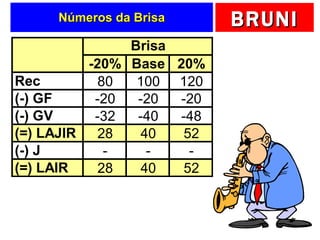

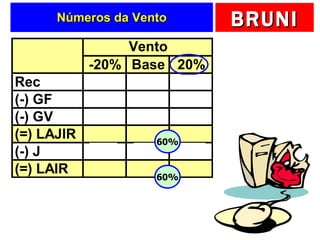

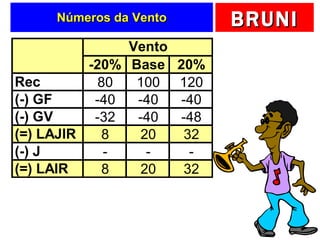

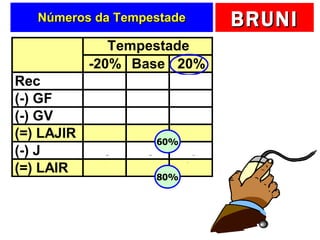

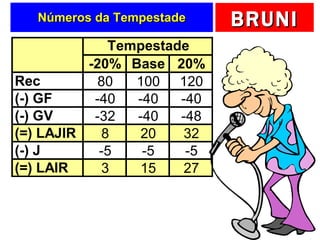

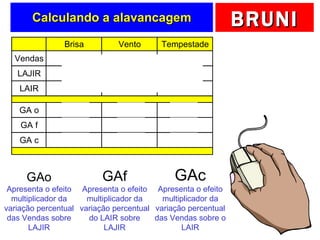

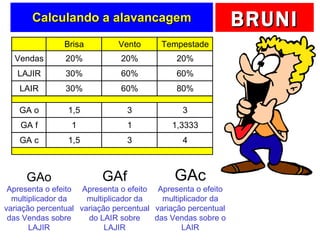

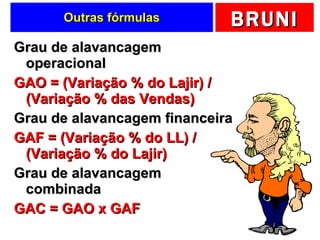

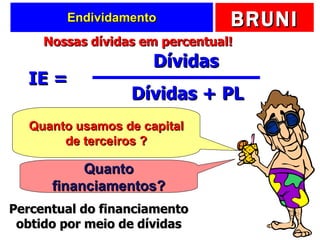

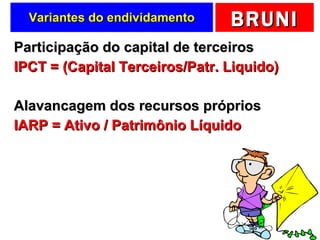

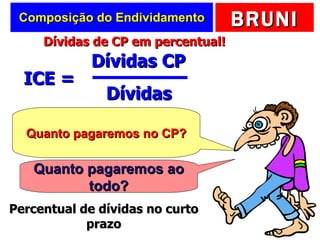

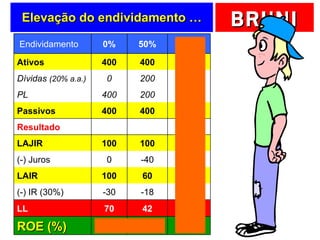

O documento discute a análise do endividamento de empresas, comparando situações com diferentes níveis de alavancagem financeira. Apresenta fórmulas para calcular índices como grau de alavancagem operacional e financeira. Também explica como o endividamento pode elevar o retorno sobre patrimônio líquido devido aos benefícios fiscais sobre juros pagos.