Baixado 135 vezes

![Capítulo importante! 4. Analisando Demonstrações Contábeis na horizontal e na vertical Adriano Leal Bruni [email_address]](https://image.slidesharecdn.com/acoficap04anverthoriz-100701090334-phpapp01/85/Acofi-cap04-anverthoriz-1-320.jpg)

![Capítulo importante! 4. Analisando Demonstrações Contábeis na horizontal e na vertical Adriano Leal Bruni [email_address]](https://image.slidesharecdn.com/acoficap04anverthoriz-100701090334-phpapp01/75/Acofi-cap04-anverthoriz-1-2048.jpg)

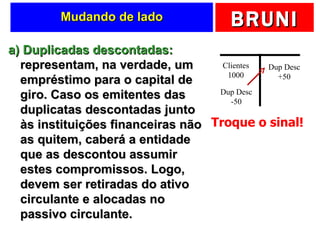

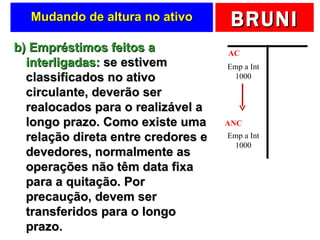

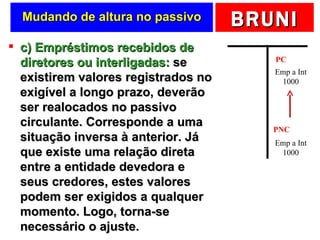

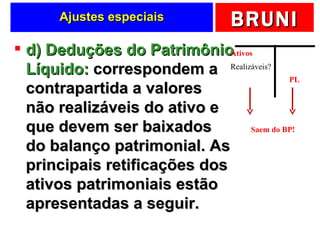

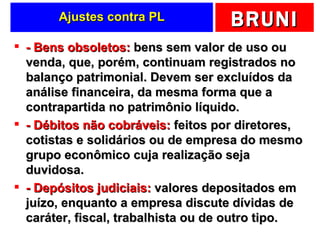

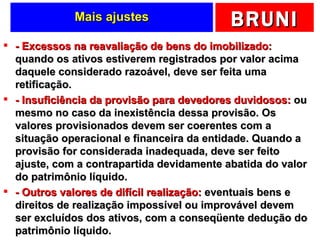

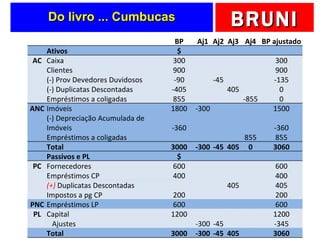

O documento discute a importância de analisar demonstrações contábeis na horizontal e na vertical. Ele também explica como ajustar itens no balanço patrimonial, como duplicatas descontadas e empréstimos entre partes relacionadas. Finalmente, fornece um exemplo prático ilustrando como fazer os ajustes necessários no balanço de uma empresa fictícia chamada Cumbucas.