Baixado 334 vezes

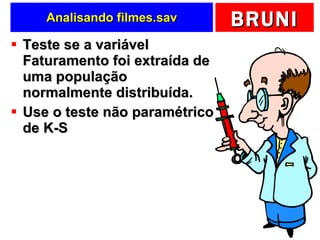

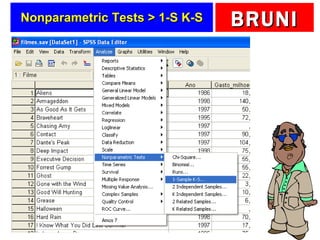

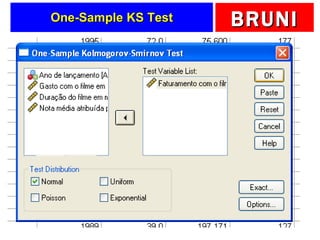

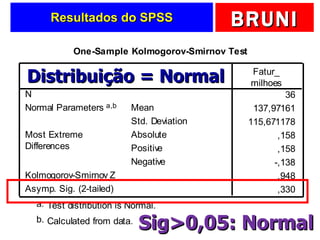

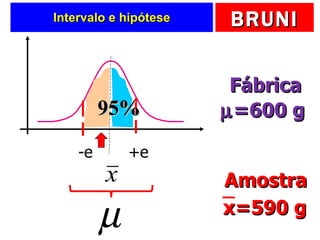

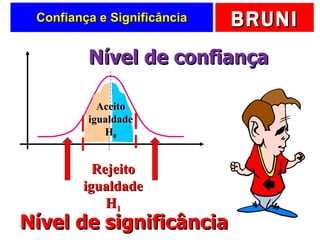

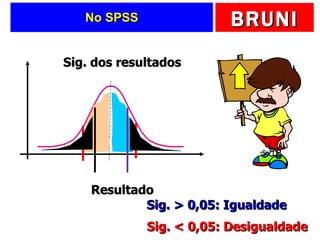

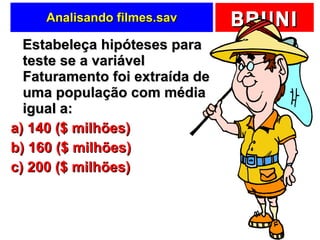

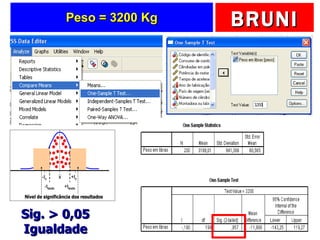

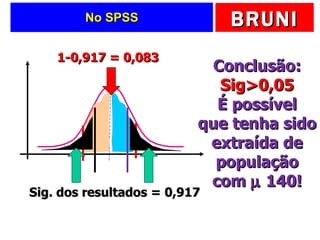

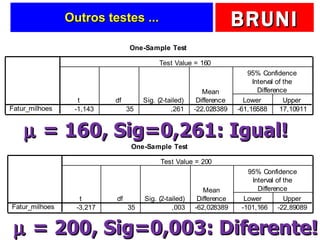

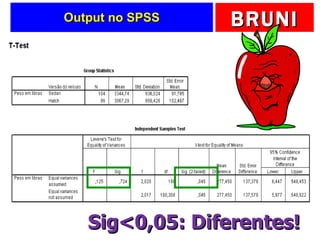

1) O documento discute testes estatísticos paramétricos e não paramétricos para analisar amostras e comparar com populações. 2) É apresentado um exemplo para testar se a variável faturamento de filmes foi extraída de uma população com média de 140 milhões de dólares. 3) Também é mostrado como testar se as médias de duas amostras (por exemplo, versões de carros) são iguais ou diferentes.