Baixado 23 vezes

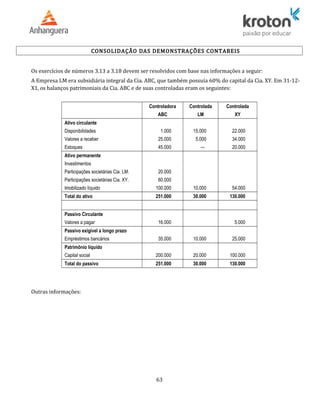

Este documento fornece informações financeiras de três empresas (ABC, LM, XY) para fins de consolidação. Ele lista os ativos, passivos e patrimônio líquido de cada empresa em 31/12/X1 e fornece algumas informações adicionais sobre as relações entre as empresas. As questões subsequentes solicitam cálculos relacionados à consolidação dessas demonstrações financeiras.