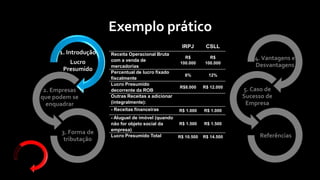

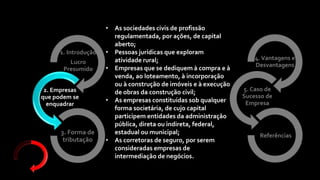

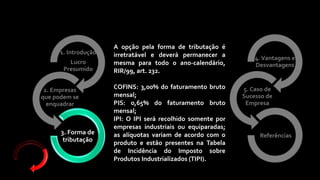

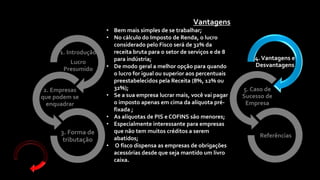

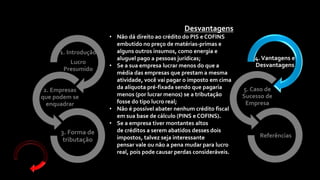

O documento discute o regime tributário de lucro presumido no Brasil, incluindo empresas elegíveis, cálculo de impostos e vantagens e desvantagens em relação ao lucro real. Empresas de serviços pagam imposto sobre 32% da receita bruta, enquanto indústrias pagam sobre 8%. Embora mais simples, lucro presumido não permite abatimento de créditos fiscais como PIS/Cofins. Um caso de sucesso demonstra a importância de acompanhar dinâmicas de mercado e ter boa gestão tributária