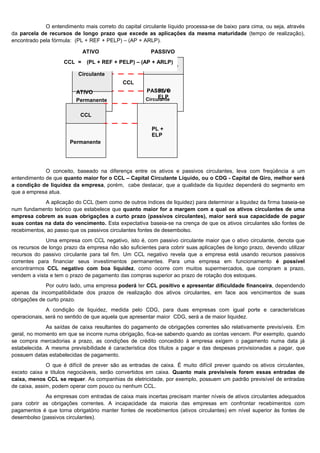

1) O documento fornece diretrizes para a classificação correta de contas no balanço patrimonial de acordo com sua natureza de curto ou longo prazo.

2) Inclui instruções sobre como calcular provisões, deduzir ativos superavaliados ou obsoletos, e reclassificar itens como empréstimos e despesas.

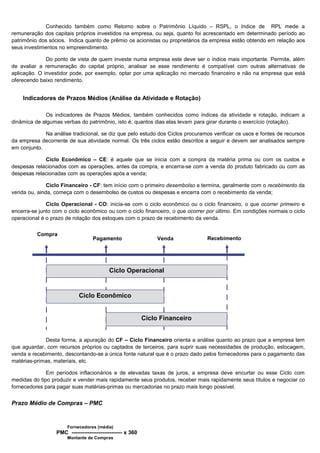

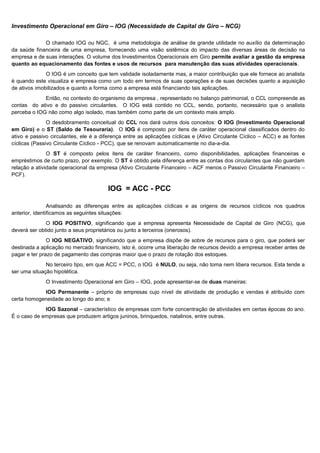

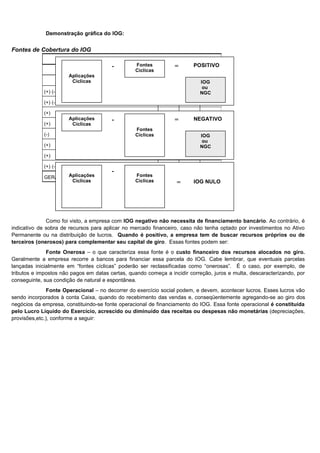

3) O texto também descreve vários indicadores econômico-financeiros que podem ser calculados a partir dos demonstrativos contábeis para analisar a situação financeira da empresa.