Resumo contabilidade tributaria 07

•Transferir como DOC, PDF•

0 gostou•243 visualizações

Este documento descreve os conceitos e regras relacionados ao crédito tributário no direito tributário brasileiro. Em 3 frases: 1) O crédito tributário resulta da obrigação de pagar um tributo ou penalidade pecuniária e é formalizado por meio de lançamento; 2) Existem diferentes modalidades de lançamento como lançamento direto, por declaração e por homologação; 3) O crédito tributário pode ser suspenso por meio de moratória, depósito do valor, reclamações ou recursos judiciais.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Resumo contabilidade tributaria 07

Semelhante a Resumo contabilidade tributaria 07 (20)

Mais de apostilacontabil

Mais de apostilacontabil (20)

Resumo contabilidade tributaria 07

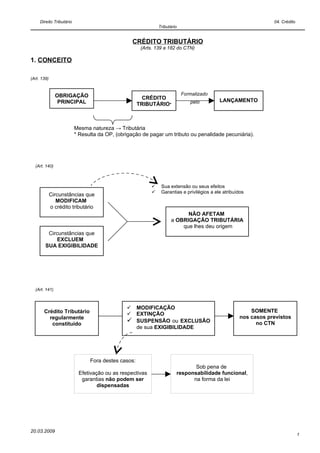

- 1. Direito Tributário 04. Crédito Tributário CRÉDITO TRIBUTÁRIO (Arts. 139 a 182 do CTN) 1. CONCEITO (Art. 139) OBRIGAÇÃO Formalizado CRÉDITO LANÇAMENTO PRINCIPAL TRIBUTÁRIO* pelo Mesma natureza → Tributária * Resulta da OP, (obrigação de pagar um tributo ou penalidade pecuniária). (Art. 140) Sua extensão ou seus efeitos Garantias e privilégios a ele atribuídos Circunstâncias que MODIFICAM o crédito tributário NÃO AFETAM a OBRIGAÇÃO TRIBUTÁRIA que lhes deu origem Circunstâncias que EXCLUEM SUA EXIGIBILIDADE (Art. 141) MODIFICAÇÃO Crédito Tributário SOMENTE EXTINÇÃO regularmente nos casos previstos constituído SUSPENSÃO ou EXCLUSÃO no CTN de sua EXIGIBILIDADE Fora destes casos: Sob pena de Efetivação ou as respectivas responsabilidade funcional, garantias não podem ser na forma da lei dispensadas 20.03.2009 1

- 2. Direito Tributário 04. Crédito Tributário 2. CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO 2.1. Lançamento – Conceito (art. 142) Formalização do crédito tributário Competência privativa da autoridade administrativa 1. Verificar a ocorrência do FG; 2. Determinar a matéria tributável; LANÇAMENTO 3. Calcular o montante do tributo devido Procedimento administrativo (base de cálculo + % ); 4. Identificar o sujeito passivo; 5. Propor a aplicação da penalidade cabível, se for o caso. Vinculado e obrigatório, sob pena de responsabilização funcional O funcionário deve exigir do sujeito passivo tudo o que a lei determinar. 2.2. Lançamento em moeda estrangeira (art. 143) Ao câmbio do dia da Conversão em ocorrência do FG moeda nacional VALOR TRIBUTADO EM MOEDA ESTRANGEIRA C SD Lançamento 20.03.2009 2

- 3. Direito Tributário 04. Crédito Tributário 2.3. Data do Lançamento e da lei aplicável (art. 144) Atenção: O lançamento Este artigo não se aplica a reporta-se a esta impostos lançados por data períodos certos de tempo, desde que a lei fixe expressamente esse período. Data da ocorrência do FG Data do Lançamento Tempo Mas aplica-se a esta lei, mesmo que seja modificada ou revogada posteriormente Lei Vigente O lançamento reporta-se a esta data Data da ocorrência do FG Data do Lançamento Tempo Lei Vigente Ampliando os poderes de investigação da Mas aplica-se a esta lei, se institui: autoridade administrativa; ou Outorgando ao crédito tributário novas novos critérios de apuração; ou garantias e privilégios. Como? novos processos de fiscalização. EXCEÇÃO do 2º caso: atribuição de responsabilidade a terceiros. JURISPRUDÊNCIA – STF: “Ao IR calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no ano do exercício financeiro em que deve ser apresentada a Declaração.” (A Doutrina é praticamente unânime ao contestar isso) 20.03.2009 3

- 4. Direito Tributário 04. Crédito Tributário 2.4. Alteração do Lançamento (art. 145) Regularmente notificado ao sujeito passivo ALTERAÇÃO do LANÇAMENTO Por impugnação do Por iniciativa de ofício da sujeito passivo Por recurso de ofício Autoridade Administrativa Quando o erro é prejudicial ao sujeito Quando o erro é prejudicial à Fazenda passivo Pública 1ª Instância 2ª Instância Quando o sujeito passivo não A maioria das entidades da concorda com o lançamento. Federação determina em suas leis que, em certas situações, Julgado em 1ª instância dos PAs quando a decisão de 1ª da U, E, DF e M. instância é favorável ao sujeito passivo, a autoridade julgadora Se a decisão for favorável: tem de recorrer da sua própria impugnação do sujeito passivo decisão para a 2ª instância. Se a decisão continuar favorável, há alteração do lançamento por recursos de ofício. Prazo decadencial: 05 anos 20.03.2009 4

- 5. Direito Tributário 04. Crédito Tributário (Art. 149) Hipóteses de alteração de lançamento por iniciativa de ofício da Autoridade Administrativa Quando se comprove ação ou omissão do sujeito Quando a lei determinar * passivo, ou de terceiro legalmente obrigado, que dê lugar à aplicação de penalidade pecuniária; Quando a declaração não for prestada no prazo e Quando se comprove que o sujeito passivo, ou 3º na forma da lei * em benefício daquele, agiu com dolo, fraude ou simulação; Quando se comprove que, no lançamento anterior, Quando for feita a declaração, mas não no prazo ocorreu fraude ou falta funcional da autoridade que e na forma da lei o efetuou, ou omissão, pela mesma autoridade, de ato ou formalidade essencial. Quando se comprove omissão, falsidade ou erro de elementos definidos em lei como sendo de Quando deva ser apreciado fato não conhecido ou declaração obrigatória não provado por ocasião do lançamento anterior; * Nestes casos, só quanto a FG ocorrido depois da introdução do lançamento em relação ao mesmo sujeito passivo. (art. 146) A revisão do lançamento só pode ser iniciada enquanto não extinto o direito da Fazenda Pública. 20.03.2009 5

- 6. Direito Tributário 04. Crédito Tributário 2.5. Modalidades de Lançamento (arts. 147 a 150) A) Lançamento direto, de ofício ou “ex officio” (art.149): PAGAMENTO Lançamento ou Fazenda Pública IMPUGNAÇÃO Sujeito Passivo Não há participação do sujeito passivo no lançamento. Lançamento de ofício ou “ex officio” Poderá ser efetuado ou alterado nos seguintes casos: Quando a lei determinar Quando houver alguma irregularidade a ser corrigida IPTU, IPVA A revisão só poderá ocorrer dentro do prazo decadencial de cinco anos. B) Lançamento por declaração (arts.147 e 148): (Art. 147) 1º Declaração 3º PAGAMENTO ou Fazenda Pública 2º IMPUGNAÇÃO Sujeito Passivo Lançamento 20.03.2009 6

- 7. Direito Tributário 04. Crédito Tributário A Fazenda Pública é que faz os cálculos. Quando vise a reduzir ou excluir o tributo: ↓ Apenas quando se comprove o erro; e Antes da notificação do lançamento. Retificação da declaração pelo próprio declarante Os erros apurados serão retificados de ofício pela autoridade administrativa competente para sua revisão via lançamento direto. (Art. 148) + Omissão na = Tributo cuja base de declaração do sujeito Fazenda Pública cálculo seja o valor ou passivo ou quando arbitra este valor ou preço de bens, esta não mereça fé preço direitos, serviços ou atos jurídicos Através de Avaliação: Contraditória; Administrativa; ou Contestação do Judicial. Processo Regular Sujeito Passivo C) Lançamento por homologação (art.150): (Art. 147) 1º Faz os cálculos Paga antecipadamente Muito utilizado pelo Fisco. Fazenda Pública 2º Homologação Sujeito Passivo 20.03.2009 (dos cálculos e pgto.) 7

- 8. Direito Tributário 04. Crédito Tributário A Lei atribui ao sujeito passivo o dever de antecipar o pagamento, sem prévio exame da autoridade competente. IR, ICMS, IPI, ISS. Ao homologar o pagamento antecipado, não há mais o que exigir do sujeito passivo e o crédito é extinto. Nenhum ato praticado pelo sujeito passivo antes da homologação do lançamento com vistas à extinção parcial ou total do crédito influi sobre a obrigação tributária. Porém, serão considerados em caso de saldo devedor ou aplicação de penalidade (paga só o que faltar). CTN Expirou este prazo Lei não fixa prazo 5 anos a partir da Fazenda Pública não para homologação ocorrência do FG se manifestou Considera-se EXCEÇÃO Se comprovados dolo, fraude ou Homologado o lançamento e simulação extinto o crédito tributário Neste caso, o prazo decadencial contará a partir do 1º dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado. JURISPRUDÊNCIA – STJ: Lançamento por homologação Mas não paga no vencimento Dispensa de homologação do lançamento; Inscrição imediata na dívida ativa; Ou Certidão Negativa de Débitos é negada. Paga a menor Sujeito passivo declara a dívida 20.03.2009 8

- 9. Direito Tributário 04. Crédito Tributário 3. Suspensão do Crédito Tributário (arts. 151 a 155) (Art. 151) MO-DE-RE-CO-CO-PA Moratória Depósito do montante integral Reclamação ou Recursos Suspendem o Crédito Tributário Concessão de liminar em Qualquer uma destas e enquanto mandado de segurança durarem. Concessão de liminar ou tutela antecipada em outras ações judiciais Parcelamento Conseqüências: Não dispensa o cumprimento das obrigações acessórias. 20.03.2009 Bloqueia o julgamento e o prazo prescricional de execução fiscal 9

- 10. Direito Tributário 04. Crédito Tributário 20.03.2009 10

- 11. Direito Tributário 04. Crédito Tributário 3.1. Moratória (arts. 152 a 155) Dilatação do prazo concedida pelo credor ao devedor, de modo que a dívida vencida ou vincenda possa ter outra data de Moratória vencimento. Depende de lei para ser concedida e somente o será nestes termos: Em caráter individual Em caráter Geral Por despacho da autoridade administrativa; Pela PJDP a quem a CF atribuiu competência para instituir o tributo; Desde que autorizada em lei; Obedecidos os requisitos; e Pela União, quanto a tributos dos Estados, DF ou Municípios, quando simultaneamente concedida quanto A pedido do sujeito passivo. a tributos da União e às obrigações de Direito Privado. 20.03.2009 11

- 12. Direito Tributário 04. Crédito Tributário Determinada região do território da PJDP que a expediu ou Lei concede moratória Determinada classe ou categoria de sujeitos passivos 20.03.2009 12