Resumo contabilidade tributaria 06

•Transferir como DOC, PDF•

3 gostaram•1,541 visualizações

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Resumo contabilidade tributaria 06

Semelhante a Resumo contabilidade tributaria 06 (20)

Mais de apostilacontabil

Mais de apostilacontabil (20)

Resumo contabilidade tributaria 06

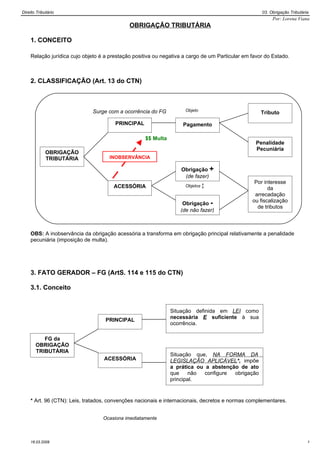

- 1. Direito Tributário 03. Obrigação Tributária Por: Lorena Viana OBRIGAÇÃO TRIBUTÁRIA 1. CONCEITO Relação jurídica cujo objeto é a prestação positiva ou negativa a cargo de um Particular em favor do Estado. 2. CLASSIFICAÇÃO (Art. 13 do CTN) Surge com a ocorrência do FG Objeto Tributo PRINCIPAL Pagamento $$ Multa Penalidade Pecuniária OBRIGAÇÃO TRIBUTÁRIA INOBSERVÂNCIA Obrigação + (de fazer) Por interesse ACESSÓRIA Objetos ↕ da arrecadação Decorre da Legislação ou fiscalização Tributária Obrigação - de tributos NÃO ENVOLVE $$ (de não fazer) OBS: A inobservância da obrigação acessória a transforma em obrigação principal relativamente a penalidade pecuniária (imposição de multa). 3. FATO GERADOR – FG (ArtS. 114 e 115 do CTN) 3.1. Conceito Situação definida em LEI como necessária E suficiente à sua PRINCIPAL ocorrência. FG da OBRIGAÇÃO TRIBUTÁRIA Situação que, NA FORMA DA ACESSÓRIA LEGISLAÇÃO APLICÁVEL*, impõe a prática ou a abstenção de ato que não configure obrigação principal. * Art. 96 (CTN): Leis, tratados, convenções nacionais e internacionais, decretos e normas complementares. Ocasiona imediatamente 16.03.2009 1

- 2. Direito Tributário 03. Obrigação Tributária Por: Lorena Viana FATO GERADOR OBRIGAÇÃO TRIBUTÁRIA RESSALVA: Art. 150, § 7º da CF: “ A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.” 3.2. Ocorrência do fato gerador e existência dos seus efeitos (obrigação tributária) (Arts. 116, incisos I e II e 117 do CTN) Desde o momento em que se verifiquem as circunstâncias Situação de materiais necessárias. Fato Considera-se ocorrido o FG e existentes os seus efeitos SD Desde o momento em que estejam C Situação definitivamente constituídas nos Jurídica termos da legislação aplicável. No caso de situações jurídicas cujos atos ou negócios sejam condicionais, serão considerados perfeitos e acabados: SD C Desde o momento de Desde o momento da seu implemento, se for prática do ato ou da uma condição celebração do suspensiva. negócio, se for uma Só ocorre FG quando o que foi imposto na condição se condição resolutória concretizar, independente de assinatura em contrato. (ou resolutiva) Ocorre FG quando o que foi imposto na condição se concretizar OU quanto for celebrado o negócio (assinatura em contrato). Condição Suspensiva: a aquisição do direito fica na dependência de um evento ou condição futura incerta que deixa em suspenso a eficácia do ato. Condição Resolutória ou Resolutiva: o direito adquirido se desfaz quando ocorre determinado evento. Tal evento “resolve” o ato jurídico. Esta situação jurídica tem os mesmos efeitos da situação de fato, já que a obrigação tributária surge imediatamente. 16.03.2009 2

- 3. Direito Tributário 03. Obrigação Tributária Por: Lorena Viana 3.3. Norma “anti-elisão” (Art. 116, § único do CTN) Autoridade Administrativa Poderá desconsiderar atos ou negócio jurídicos Que, embora lícitos, contribuam para a redução da arrecadação. Praticados com a finalidade de dissimular a ocorrência do FG ou a natureza e os elementos constitutivos da OT Observados os procedimentos a Discricionariedade serem estabelecidos em lei. Diferenças entre Elisão e Evasão Fiscal: ELISÃO FISCAL EVASÃO FISCAL Forma LÍCITA de reduzir a carga tributária; Forma ILÍCITA de reduzir a carga tributária; Exemplos: enquadramento como Exemplos: Sonegação, fraude e conluio. microempresa, opção pelo Simples, etc. 3.4. Princípio do “non olet” (Art. 118 do CTN) do Latim: “sem cheiro”. A definição legal do FG é interpretada independente da validade jurídica dos atos praticados, da natureza dos seus objetos ou dos seus efeitos. STF: “A exoneração tributária dos resultados Ou seja: a cobrança de tributos econômicos de fato criminoso constitui independe da licitude ou não da origem violação do princípio da isonomia fiscal.” do ato. 16.03.2009 3

- 4. Direito Tributário 03. Obrigação Tributária Por: Lorena Viana 3.5. Aspectos Estratificados do fato gerador, segundo da Doutrina Material → é a situação que acarreta o FG. Temporal → o momento em que se realiza. FATO GERADOR Espacial → local onde ocorre o FG. Pessoal → quem são os sujeitos ativos e passivos da obrigação tributária. Quantitativo → base de cálculo e alíquota. 3.6. Aspectos do fato gerador quanto aos elementos e à periodicidade FG Simples ou Contínuo ou Complexo ou Instantâneo Continuado Complexivo II, IE, IPI, IOF, ITBI, etc IPTU, IPVA, ITR IR FG FG FG Início Início 1 ano * Fatos Jurídicos Duração Duração Duração – 1 ano 16.03.2009 4

- 5. Direito Tributário 03. Obrigação Tributária Por: Lorena Viana 4. DOMICÍLIO TRIBUTÁRIO (Art. 127 do CTN) SUJEITO PASSIVO → contribuinte ou responsável O CTN faculta ao sujeito passivo que ele declare qual é o seu domicílio tributário. Não se verificando esta possibilidade, aplica-se o artigo 127: Se incerta ou desconhecida Na forma da lei aplicável ↓ O centro habitual de Pessoa Física Sua Residência sua atividade Na falta de eleição do domicílio tributário pelo sujeito passivo PJDPr ou Sua sede ou cada estabelecimento onde FIRMAS ocorrem os fatos ou atos geradores da OT PJDP Qualquer uma de suas repartições Na falta de eleição do domicílio tributário Será considerado O lugar da situação dos Na rejeição deste pela Será considerado bens ou da ocorrência dos autoridade fiscal * fatos ou atos geradores da Domicílio Tributário OT. Quando impossibilitar ou dificultar a arrecadação * A autoridade administrativa poderá Jurisprudência – STJ: recusar o domicílio eleito quando impossibilite ou dificulte a arrecadação As PJ ou firmas individuais podem ter mais de um ou a fiscalização do tributo. domicílio tributário. Empresa que mudar de endereço e não atualizar seus dados será considerada irregularmente encerrada, cabendo responsabilização aos sócios-gerentes. 16.03.2009 5