Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Consolidação_extra_aluno

Semelhante a Consolidação_extra_aluno (8)

Mais de Claudio Parra

Mais de Claudio Parra (18)

Último

Último (20)

Consolidação_extra_aluno

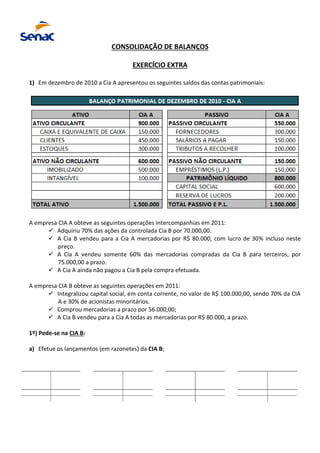

- 1. CONSOLIDAÇÃO DE BALANÇOS EXERCÍCIO EXTRA 1) Em dezembro de 2010 a Cia A apresentou os seguintes saldos das contas patrimoniais: A empresa CIA A obteve as seguintes operações intercompanhias em 2011: Adquiriu 70% das ações da controlada Cia B por 70.000,00. A Cia B vendeu para a Cia A mercadorias por R$ 80.000, com lucro de 30% incluso neste preço. A Cia A vendeu somente 60% das mercadorias compradas da Cia B para terceiros, por 75.000,00 a prazo. A Cia A ainda não pagou a Cia B pela compra efetuada. A empresa CIA B obteve as seguintes operações em 2011: Integralizou capital social, em conta corrente, no valor de R$ 100.000,00, sendo 70% da CIA A e 30% de acionistas minoritários. Comprou mercadorias a prazo por 56.000,00; A Cia B vendeu para a Cia A todas as mercadorias por R$ 80.000, a prazo. 1º) Pede-se na CIA B: a) Efetue os lançamentos (em razonetes) da CIA B;

- 2. b) Apure o Resultado (DRE); c) Elabore o Balanço Patrimonial (BP); Pede-se na CIA A: a) Determine o valor do lucro não realizado nos estoques: b) Calcule o valor do investimento pelo MEP, ao final de 2011, contabilizado na investidora. c) Apure o resultado (ganho ou perda) de equivalência patrimonial para lançamento:

- 3. d) Efetue todos os lançamentos (em razonetes) da CIA A; e) Apure o Resultado (DRE); f) Elabore o Balanço Patrimonial (BP);

- 4. 2) Utilizando as informações anteriores, consolide a DRE e o Balanço Patrimonial a seguir: