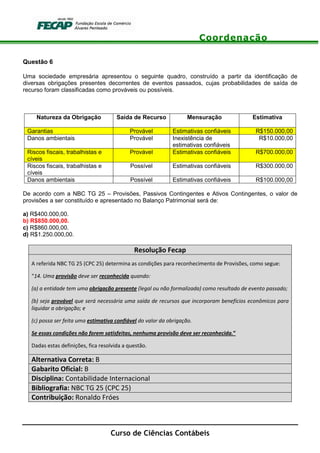

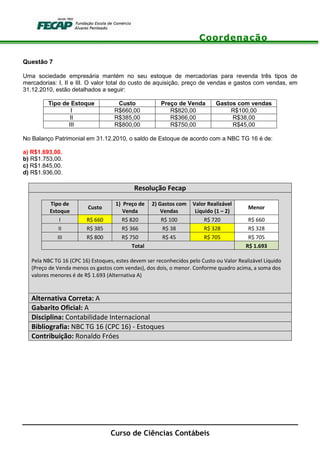

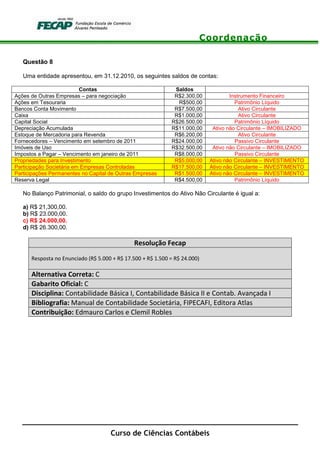

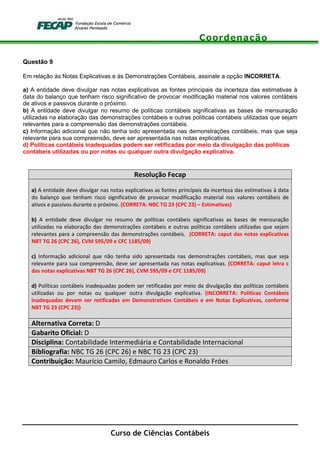

Baixado 194 vezes

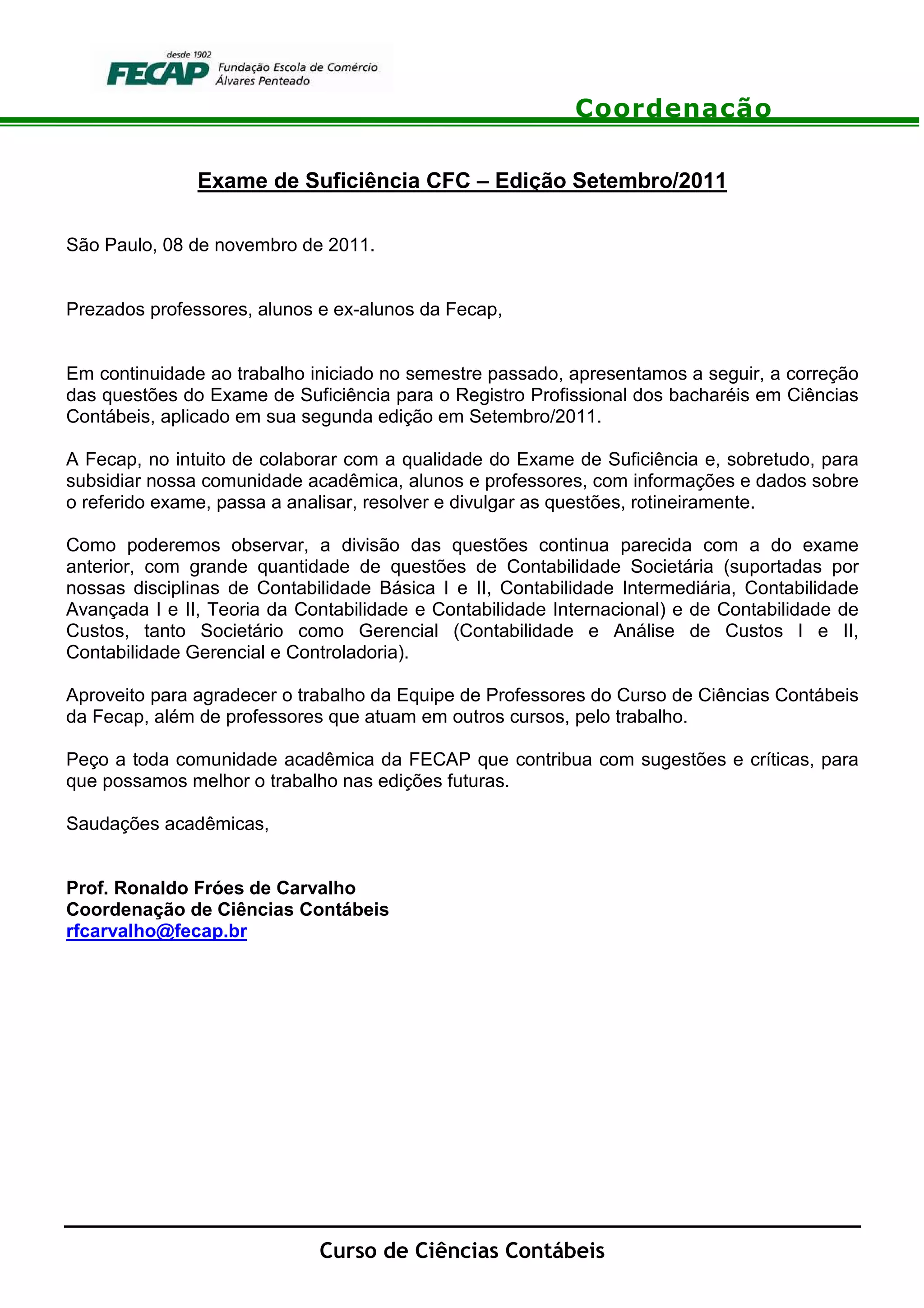

O documento resume as informações sobre a correção das questões do Exame de Suficiência para o Registro Profissional dos bacharéis em Ciências Contábeis, aplicado em Setembro/2011. A Fecap analisou, resolveu e divulgou as questões do exame para subsidiar os alunos, professores e comunidade acadêmica com informações sobre o exame. A equipe de professores do curso de Ciências Contábeis da Fecap realizou o trabalho de correção e o coordenador agradece a colaboração.