Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (17)

Destaque

Destaque (20)

Semelhante a IRRF, INSS, FGTS e tabelas

Semelhante a IRRF, INSS, FGTS e tabelas (20)

Mais de Homero Alves de Lima

Mais de Homero Alves de Lima (20)

Último

Último (20)

IRRF, INSS, FGTS e tabelas

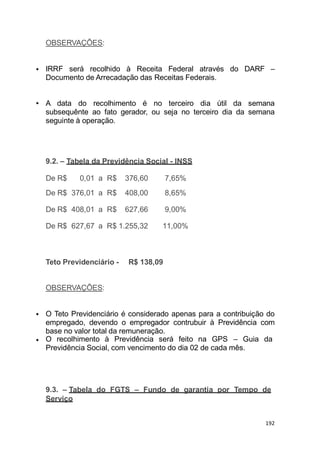

- 1. OBSERVAÇÕES: IRRF será recolhido à Receita Federal através do DARF – Documento de Arrecadação das Receitas Federais. A data do recolhimento é no terceiro dia útil da semana subsequênte ao fato gerador, ou seja no terceiro dia da semana seguinte à operação. 9.2. – Tabela da Previdência Social - INSS Teto Previdenciário - R$ 138,09 De R$ 0,01 a R$ 376,60 7,65% De R$ 376,01 a R$ 408,00 8,65% De R$ 408,01 a R$ 627,66 9,00% De R$ 627,67 a R$ 1.255,32 11,00% OBSERVAÇÕES: O Teto Previdenciário é considerado apenas para a contribuição do empregado, devendo o empregador contrubuir à Previdência com base no valor total da remuneração. O recolhimento à Previdência será feito na GPS – Guia da Previdência Social, com vencimento do dia 02 de cada mês. 192 9.3. – Tabela do FGTS – Fundo de garantia por Tempo de Serviço

- 2. 193 O FGTS tem apenas um percentual de contribuição, que é de 8,00%, incidente sobre a remuneração (vide tabela abaixo, ítem 11.4.). Seu recolhimento dar-se-á em todo dia 7 de cada mês, sendo antecipado caso o citado dia seja sábado, domingo ou feriado. 9.4. – Tabela de Incidência de Encargos INSSFGTSIRRFProvento Abono Pecuniário – CLT arts. 143 e 144 Nota: Embora não haja expressa previsão legal quantoà incidência previdenciário sobre férias apurado sobre ou não do encargo o adicional de 1/3 de o abono pecuniário de férias, há quem entenda que, da mesma forma que não incide o encargo previdenciário sobre as férias indenizadas com o respectivo acréscimo constitucional de 1/3 (pago em rescisão contratual - art. 28, parágrafo 9º, alínea "d", da Lei nº 8.212/91, na redação dada pela Lei nº 9.528/97, também não haverá incidência previdenciária sobre o adicional de 1/3 pago juntamente com o abono pecuniário de férias. Os defensores dessa linha de entendimento argumentam sempre com a tese de que o acessório (adicional de 1/3) segue a sorte do principal (abono de férias). Assim, como não incide INSS sobre o abono de férias, também não há que se cogitar da incidência sobre o respectivo terço constitucional. Outra linha de entendimento defende a incidência previdenciária sobre a parcela do acréscimo 01 constitucional de 1/3 calculada em função doNão Não Sim

- 3. 02 Adicionais (insalubridade, periculosidade,Sim Sim Sim 194 abono pecuniário de férias embora esta última não sofra incidência, com o argumento de que, se a Lei nº 9.528/97 e 9.711/98, não prevê, expressamente, a exclusão do encargo previdenciário sobre o adicional de 1/3 pago em função do abono pecuniário de férias, deve- se incidir o INSS sobre a parcela relativa ao adicional de 1/3 da Constituição Federal, independentemente de essa parcela referir-se ao abono pecuniário de férias. No que se refere ao encargo do FGTS, há também duas correntes de interpretação: -A primeira no sentido de que, sendo parcela acessória do principal, não há incidência do FGTS sobre o adicional de 1/3 pago em função do abono pecuniário de férias, uma vez que este último já é legalmente excluído da incidência do FGTS. -Uma segunda corrente afirma que a Instrução Normativa STF nº 03/96, Parte I, sub-ítem 1.1, alínea " h", prevê que o valor do Terço constitucional das férias sujeita-se à incidência do FGTS e, como não há qualquer ressalva do seu pagamento em função do abono pecuniário aplica-se o FGTS sobre a parcela relativa ao acréscimo constitucional. Até que não haja a existência de um ato oficial mais esclarecedor sobre as controvérsias ora comentadas, tanto em razão do encargo de INSS como de FGTS, recomenda-se que a empresa consulte, antecipadamente, os órgãos regionais do INSS, do Ministério do Trabalho e Emprego e da Caixa Econômica Federal, bem como o sindicato da respectiva categoria profissional, a fim de certificar-se do correto procedimento a ser adotado nessa questões.

- 4. 07 - "Art 7º - O recolhimento da contribuiçãoSim 195 noturno, transferência e de função) INSSFGTSIRRF 03 de Provento Ajuda Custo Nota : A isenção do IR beneficia apenas a ajuda de custo destinada a atender às despesas com transporte, frete e locomoção do beneficiado e seus familiares, em caso de remoção de um município para outro, sujeita à comprovação posterior pelo contribuinte. Não Não Não Auxílio – doença - 15 primeiros dias Complementação salarial (desde que o- direito seja extensivo à totalidade dos empregados da empresa) - da União, dos Estados, do Distrito Federal e dos Municípios - Benefício pago por entidade Benefício pago pela previdência oficialSim Sim Sim Não Não Não deNão Não Não - 1ª parcela até 30 de novembro - 2ª parcela até 20 de dezembro - proporcional (na rescisão contratual) Notas: 1) Relativamente ao recolhimento da contribuição previdenciário sobre o 13º salário. o art. 7º da Lei nº 8.620/93 dispõe: Não Sim Sim Sim Sim Não Sim Sim 04 previdência privada Não Não Não 05 Aviso Prévio Trabalhado Sim Sim Sim 06 Aviso Prévio Indenizado Não Sim Não 13º Salário

- 5. 3º) O valor integral do 13º salário submete-se 196 correspondente ao décimo terceiro salário deve ser efetuado até o dia 20 de dezembro ou no dia imediatamente anterior em que haja expediente bancário. § 1º - Nos casos de rescisão do contrato de trabalho, o recolhimento deve ser efetuado na forma da alínea "b" do inciso I do art. 30 da Lei nº 8.212, de 24 de julho de 1991, com a redação desta Lei. § 2º - A contribuição de que trata este artigo incide sobre o valor bruto do décimo terceiro salário, mediante aplicação, em separado, da alíquotas estabelecidas nos arts. 20 e 22 Lei nº 8.212, de 24 de julho de 1991. § 3º - A atualização monetária será devida a contar da data prevista no caput deste artigo, utilizando-se o mesmo indexador definido para as demais contribuições arrecadadas pelo INSS." 2º) Com base na Inconstitucionalidade nº 10.12.97, o Supremo Ação Direta de 1.659-6 – DJU de Tribunal Federal suspendeu o disposto no § 2º do art. 22 da Lei nº 8.212/91, com redação dada pela Medida Provisória nº 1.596-14/97. O presidente da República, com base nessa decisão, vetou o citado dispositivo, bem como a alínea "b" do parág. 8º do art.28 também da Lei nº 8.212/91, no Projeto de Lei de Conversão nº 13/97, que culminou na Lei nº 9.528/97. Assim, com base nesse vetos não há, ate o presente momento, uma posição oficial dos órgãos previdenciários no que tange à incidência previdenciária ou não sobre a parcela do 13º salário proporcional relativo ao período do aviso prévio indenizado.

- 6. 197 ao IR no ato da sua quitação (no mês de dezembro ou por ocasião da rescisão do contrato de trabalho), separadamente dos demais rendimentos pagos ao beneficiário no mês, podendo ser feitas no rendimento bruto todas as deduções permitidas para fins de determinação da base de cálculo do imposto (RIR/94 - art. 654). Sim Sim Sim 09 08 Comissões Diárias para viagem a) até 50% do salário b) superiores a 50% do salário (sobre o total) Notas: 1ª) A Isenção do IR beneficia, exclusivamente, as diárias, não superiores a 50% do salário, destinadas ao pagamento de despesas de alimentação e pousada, por serviço eventual realizado em município diferente do da sede de trabalho (RIR/94 - art. 40, XII, e PN CST Nº 10/92). 2ª) A incidência do IRRF (Letra "b") não se aplica à hipótese de reembolso de despesas condicionado à prestação de contas mediante apresentação dos documentos comprobatórios dos gastos realizados, porque esse tipo de reembolso não caracteriza rendimento para quem o recebe. 3ª) Para fins previdenciários, tanto a Lei nº 8.212/91 como seu regulamento (Decreto nº 2.173/97), estabelecem o limite de 50% em função da remuneração mensal do empregado e não do seu salário. Não Não Não Sim Sim Sim Estagiários (admitidos na forma das Leis nº 10 6.494/77 e 8.859/94) na vigência doFérias Normais gozadas 11 contrato de trabalho (inclusive o terçoSim Não Não Sim Sim Sim

- 7. 198 constitucional) Nota: O cálculo do IR efetua-se em separado do salário, computando-se o valor das férias, acrescido abonos previstos no inciso XVIII do art. 7º da Constituição Federal e no art. 143 da CLT (RIR/94, art. 634). Férias em dobro na vigência do contrato de trabalho (CLT, art. 137) Notas: 1ª) Lembra-se que, com base no art. 28, parág. 9º, alínea "d", da Lei nº 8.212/91, na redação dada pela Lei nº 9.528/97, ficou definido que não integram importâncias indenizadas o salário-de-contribuição "as recebidas a título de férias e respectivo adicional constitucional, inclusive o valor correspondente à dobra da remuneração de férias de que trata o art. 137 da CLT". Contratual (simples, em dobro e proporcionais) Notas: 1ª) Aos trabalhadores urbanos, Domésticos assegura-se o "gozo rurais e de férias 13 anuais remuneradas com, pelo menos, umNão Não Sim 2ª) o valor correspondente à dobra da remuneração das férias não integra a remuneração para efeito de incidência do FGTS (IN SFT nº 03/96 – Parte II, ítem 2, "q"). A base de cálculo é a remuneração simples. 3ª) Na base de cálculo do IRRF computa-se o total pago, efetuando-se as deduções cabíveis (dependentes, contribuição ao INSS e pensãoSim Sim Sim judicial). (1º ) 12 (2º ) (3º ) Férias indenizadas Pagas na Rescisão

- 8. 15 bruto do frete, carreto ou transporte de 199 terço a mais do que o salário normal" (CF, art. 7º XVII e XXXXIV e parágrafo único). Quanto às incidências, o referido terço constitucional não integra o salário-de-contribuição Quando pago em rescisão contratual, conforme conclui- se do disposto no art. 28, parág. 9º, alínea "d", da Lei nº 8.212/91, na redação dada pela Lei nº 9.528/97 (veja 1ª nota da rubrica do ítem 12). Relativamente ao FGTS, vale lembrar que o parág. 6º do art. 15 da Lei nº 8.036/90, inserido pelo art. 22 da Lei nº 9.711/98, prevê que não se incluem na remuneração, para os fins da Lei nº 8.036/90, as parcelas elencadas no parág. 9º do art. 28 da Lei nº 8.212/91. Nesse aspecto, tendo em vista que o adicional de 1/3 de férias pago em rescisão contratual não sofre a incidência previdenciária, também não sofrerá a incidência do encargo de FGTS. 2ª) O cálculo do IR efetua-se em separado do salário, computando-se o valor das férias, acrescido dos abonos previstos no inciso XVII do art. 7º da CF e no art.143 da CLT (RIR/94, ART. 634). Fretes, carretos ou transporte de 14 passageiros pagos a pessoa jurídica Não Não Não Fretes, carretos pagos ou transporte a pessoa de físicapassageiros autônoma Notas: 1ª) O rendimento tributável pelo IR corresponderá a 40% do rendimento bruto pago, quando decorrente do transporte de cargas, e a 60% do rendimento bruto pago, quando decorrentes do transporte de passageiros 9RIR/94 - art. 48) 2ª) Até que o MPAS estabeleça os percentuais de que trata o parág. 4º do art. 25, será utilizada a alíquota de 11,71% sobre o valor

- 9. 24 Sim Sim Sim 200 16 passageiros (ROCSS, art. 146). Gorjeta a) espontânea (estimativa) b) compulsória 17 Gratificações ajustadas ou contratuais 18 Horas extras Sim Sim Sim Sim Sim Sim Sim Sim Sim Sim Sim Sim Indenização adicional (empregado dispensado sem justa causa no período de 30 correçãodias que antecede a data de sua 19 salarial - Lei n7 7.238/84, art. 9º). 20 Indenização por tempo de serviço Não Não Não Não Não Não Indenização do art. 479 da CLT (metade da remuneração devida até o término do contrato a prazo determinado, rescindido Não Não Não Sim Sim Sim 23 21 antecipadamente) 22 Licença-paternidade (CF/88, art. 7º, XIX) Participação nos lucros Nota: Desde que concedida nos termos da MP nº 1.698-51/98 e das Leis nºs 9.528/97 e 9.711/98, não haverá incidência previdenciária nem do FGTS sobre a participação no lucros. Somente haverá tributação na fonte, em separado dos demais rendimentos, como antecipação do Imposto de Renda devido na declaração de rendimentos da pessoa física. Não Não Sim Prêmios Nota - Quanto ao IRRF, observar que: I - os prêmios em bens dados a funcionários ou a representantes comerciais autônomos, como estímulo à produtividade, sem sorteio, concurso ou vale-brinde, são considerados rendimentos do trabalho e submetem-se ao desconto do impostomediante aplicação da tabela progressiva, juntamente com os demais rendimentos pagos ao beneficiário no mês (arts. 633 e 636 do RIR/94 e PN CST nº 93/74);

- 10. 201 II.- os prêmios distribuídos em bens ou serviços por meio de concursos ou sorteios de qualquer espécie sujeitam-se à incidência do imposto, exclusivamente na fonte, à alíquota de 20%, aplicada sobre o valor de mercado dos bens na data da distribuição (arts. 63 da Lei nº 8.981/95 e 1º da Lei nº 9.065/95); III.- os prêmios em dinheiro obtidos em loterias, concursos desportivos ou sorteios de qualquer espécie submetem-se à incidência do imposto, exclusivamente na fonte, à alìquota de 30% (art. 740 do RIR/94). Quebra de caixa Notas: 1ª) No que concerne à incidência ou não do depósito do FGTS sobre o valor pago a título de "quebra de caixa", vale ressaltar que o parág. 6º do art. 15 da Lei nº 8.036/90, na redação dada pelo art. 22 da Lei nº 9.711/98, prevê que "não se incluem na remuneração, para os fins desta lei, as parcelas elencadas no parág. 9º do art. 28 da Lei nº 8.212, de 24 de julho de 1991". Como na relação de parcelas que não integram o salário-de-contribuição para fins previdenciários não consta a verba intitulada "quebra de caixa", há quem entenda que a contrario sensu, tal parcela sujeita-se ao FGTS. Na esfera administrativa, o Presidente do INSS ao baixar a Resolução nº 637/98, que trata do manual da Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP), confirma sua incidência, quando paga ao bancário e comerciário (subitem 1.12.1, rubrica XVII). Não obstante os comentários acima, vale destacar que antes da citada Lei nº 9.711/98 surgiu a Instrução Normativa nº 03/96, da Secretaria de Fiscalização do Trabalho, cujo 25 item 2, alínea "i", da Parte II prevê que nãoSim Ver NotasSim

- 11. 202 integra a remuneração para efeito da incidência do FGTS a parcela denominada "quebra-de- caixa, exceto para bancário (Enunciado nº 247 do TST)". Desta forma, como não houve até o presente momento qualquer revogação ou modificação oficial na mencionada IN nº 03/96 por parte do Ministério do Trabalho e Emprego (MTE), órgão competente para a prática de tais atos, há também quem entenda que a quebra de caixa não passou, automaticamente, a sofrer incidência do FGTS. Diante dessa linha de entendimento, observa-se que enquanto não houver a publicação de um ato oficial do próprio TEM, adaptando ou revogando a citada IN nº 03/96, recomenda-se, como medida preventiva, que a empresa ou o interessado consulte antecipadamente o órgão regional do TEM sobre a incidência ou não do FGTS sobre aquela parcela. 2º) O Enunciado nº 247 do Tribunal Superior do Trabalho (TST) dispõe: "247 - Quebra-de-caixa – Natureza jurídica A parcela paga aos bancários sob a denominação quebra-de-caixa possui natureza salarial, integrando o salário do prestador dos serviços, para os efeitos legais." (pro-labore) de diretores- Sim Sim Sim 27 Retiradas 26 empregados Retiradas (pro labore) de diretores- proprietários (empresários) Nota: A estes, facultativamente, o regime do FGTS pode ser estendido (Leis nº 8.036/90). 6.919/81) e Sim Não Sim Retiradas individual 28 (*) Não (pro-labore) de titulares de firma há ato específico na área(*) Não Sim