Baixado 82 vezes

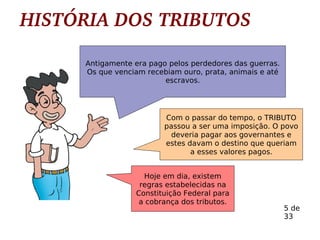

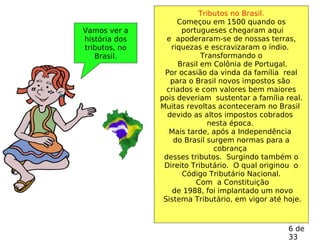

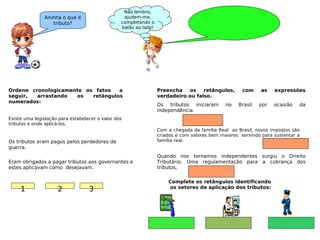

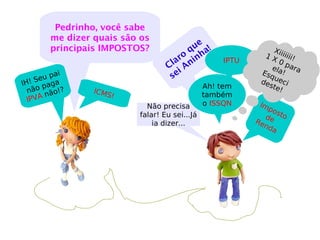

1. O documento explica o significado e origem da palavra "tributo" e como os tributos surgiram e evoluíram ao longo do tempo. 2. Originalmente, tributos eram pagos pelos perdedores de guerras, mas passaram a ser uma imposição paga pelos cidadãos aos governantes. 3. Atualmente, existem regras constitucionais que regulamentam a cobrança de tributos no Brasil.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)