O documento discute práticas financeiras e contábeis para organizações sociais, incluindo orçamento e formação de preços, planejamento financeiro anual, prestação de contas, transparência, normas contábeis e trabalho voluntário.

• Revisão daAgenda Dia 1

• Orçamento e Formação de Preços

• Planejamento Financeiro Anual

• Prestação de Contas

• Controle Externo: Auditoria/Conselho Fiscal

• Transparência

• Práticas Contábeis do 3º Setor

• Considerações sobre o novo Marco Regulatório das

OSC – Lei 13.019/2014

Agenda da Noite

3.

Cenário das

organizações da

sociedadecivil

Pressupostos da

Administração

Pública

Gerenciando o

Orçamento

Orçamento, o que

é e sua relação

com a missão da

organização

Estratégias:

orçamento não é

sobre dinheiro

Ferramentas para

Gestão Financeira

Revisando

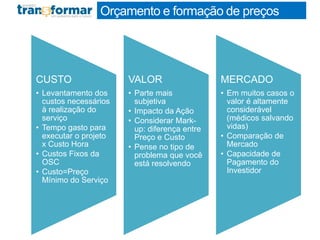

CUSTO

• Levantamento dos

custosnecessários

à realização do

serviço

• Tempo gasto para

executar o projeto

x Custo Hora

• Custos Fixos da

OSC

• Custo=Preço

Mínimo do Serviço

VALOR

• Parte mais

subjetiva

• Impacto da Ação

• Considerar Mark-

up: diferença entre

Preço e Custo

• Pense no tipo de

problema que você

está resolvendo

MERCADO

• Em muitos casos o

valor é altamente

considerável

(médicos salvando

vidas)

• Comparação de

Mercado

• Capacidade de

Pagamento do

Investidor

Orçamento e formação de preços

6.

Exercício: Montar aplanilha

orçamentária do estudo de caso

Orçamento e formação de preços

Projeto: Diagnóstico da Situação da Criança e Adolescente no Município de Cuiabá

Objetivo: Diagnóstico da Situação das Crianças e Adolescentes visa fortalecer o sistema de

atendimento ao público criança e adolescente a partir da coleta e analise participativa de

indicadores sociais, ambientais e econômicos a fim de subsidiar a formulação e execução de

políticas públicas.

Duração: 6 meses

Custos envolvidos:

Material Gráfico: $150/mês

Impressão e Produção do Relatório: $12,50/ unidade

Tiragem: 800 exemplares

Coordenador: $ 4.500,00/mês (com encargos)

Pesquisador-Consultor: $5.000,00/mês

Estagiário: $600,00/mês

Coffee Break Oficinas: $250/oficina – 4 ao total

Telefone: $50/mês

7.

Orçamento e formaçãode preços

Período Mês 1 Mês 2 Mês 3 Mês 4 Mês 5 Mês 6 Total

Geral

Despesas

Total por Mês

8.

Orçamento e formaçãode preços

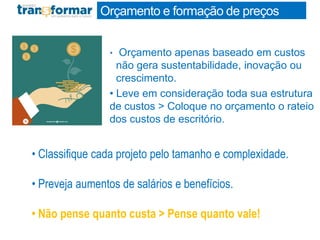

• Orçamento apenas baseado em custos

não gera sustentabilidade, inovação ou

crescimento.

• Leve em consideração toda sua estrutura

de custos > Coloque no orçamento o rateio

dos custos de escritório.

• Classifique cada projeto pelo tamanho e complexidade.

• Preveja aumentos de salários e benefícios.

• Não pense quanto custa > Pense quanto vale!

Período Mês 1Mês 2 Mês 3 Mês 4 Mês 5 Mês 6 Total

Geral

Despesas

Total por Mês

Período Mês 1 Mês 2 Mês 3 Mês 4 Mês 5 Mês 6 Total

Geral

Despesas

Total por Mês

Período Mês 1 Mês 2 Mês 3 Mês 4 Mês 5 Mês 6 Total

Geral

Despesas

Total por Mês

ORÇAMENTO PROJETO A

ORÇAMENTO PROJETO B

ORÇAMENTO PROJETO C

Período Mês

1

Mês

2

Mês

3

Mês

4

Mês

5

Mês

6

Mês

7

Mês

8

Mês

9

Mês

10

Mês

11

Mês

12

Total

Geral

Receitas

Despesas

Total por

Mês

ORÇAMENTO GLOBAL -> Com

recursos Livres

12.

• O orçamentoanual serve para traçar metas

financeiras, de crescimento e de impacto para a

organização

• Ele deve ser elaborado conforme o planejamento

estratégico e para cumprir o planejamento estratégico

• Procure traçar metas específicas de “lucro/sobra” para

investir na expansão da atuação, em fundo de reserva,

tecnologia, treinamento da equipe, etc.

• Atualize e acompanhe ao mínimo 3 vezes ao ano.

NORMAS CONTÁBEIS

“Aplicam-se àsentidades sem finalidade de lucros (Terceiro Setor), a NBC TG Estrutura

Conceitual para Elaboração e Apresentação das Demonstrações Contábeis (Res. CFC nº

1.374/11) e as demais Normas Brasileiras de Contabilidade (NBC TG) e suas

Interpretações Técnicas (ITs), destaca-se a ITG 2002 (Res. CFC nº 1.409/12),

Comunicados Técnicos (CTs), editados pelo Conselho Federal de Contabilidade (CFC).”

NORMAS BRASILEIRAS DE CONTABILIDADE

NBC TE – ENTIDADE SEM FINALIDADE DE LUCROS

Prestação de contas

15.

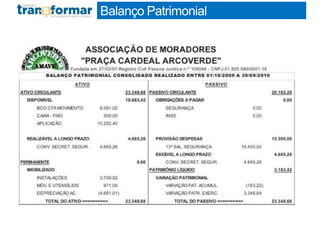

• Balanço Patrimonial(BP);

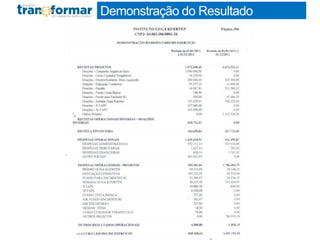

• Demonstração do Resultado do Período (DRP);

• Demonstração das Mutações do Patrimônio Líquido

(DMPL);

• Demonstração dos Fluxos de Caixa (DFC);

• Notas Explicativas (NE);

CONJUNTO COMPLETO DAS

DEMONSTRAÇÕES CONTÁBEIS

Prestação de contas

Conselho Nacionalde Assistência Social (CNAS);

Ministério de Previdência e Assistência Social (MPAS).

Ministério Público (MP);

Ministério da Justiça (MJ);

ÓRGÃOS FISCALIZADORES E

CONTROLADORES DAS ORGANIZAÇÕES

DO TERCEIRO SETOR

Prestação de contas

19.

Tribunal deContas (TCU);

Receita Federal do Brasil (RFB);

Órgãos Estaduais e Municipais que proporcionem

benefícios às ONGs, como: Conselhos Municipais, TCE,

etc;

ÓRGÃOS FISCALIZADORES E

CONTROLADORES DAS ORGANIZAÇÕES

DO TERCEIRO SETOR

Prestação de contas

20.

Prestação de contas

•cumprindo sua missão.

• fazendo aquilo que se propôs.

• aplicando corretamente os

recursos.

• comprovando que realizou os

encargos aos quais estavam

sob sua responsabilidade.

Ato da

organização

demonstrar

que está:

21.

O que éprestar contas?

• justificando o uso dos recursos

obtidos através da confrontação

de suas receitas e despesas.

• atendendo às exigências morais,

legais e contábeis.

Ato da

organização

demonstrar

que está:

22.

Prestação de Contas

•Quandoiniciar o processo

•Planejamento de forma diferenciada para cada

parceiro e prestação de contas não financeira

•Apresentação de Relatórios Anuais de Atividades

•Publicação das Demonstrações Contábeis em site ou

jornal de circulação local

23.

Controle externo: Conselhofiscal

• Deve ser visto como um controle independente para

a associação agregando transparência e valor para a

OSC.

• Deve ser eleito pela Assembleia Geral.

• O Conselho Fiscal examina a prestação de Contas do

exercício, emitindo pareceres sobre as

demonstrações contábeis do exercício social, além

de fiscalizar os atos dos administradores (Diretoria) e

verificar o cumprimento dos seus deveres legais e

estatutários.

24.

Controle externo: auditoria

•Análise das Demonstrações contábeis feita por

profissional independente: graduados em

contabilidade e auditores

• Objetivo é emitir uma opinião (parecer) sobre as

demonstrações financeiras

• Serve como subsídio à analise do Conselho Fiscal

• Deve ser realizada a cada Exercício (ano)

25.

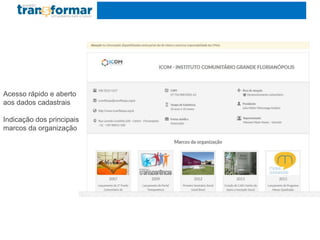

Ferramenta online parapublicação

http://www.portaltransparencia.org.bracesso gratuito

- 350 OSCs já usam o portal

- 88 organizações com dados publicados.

- 1300 usuários cadastrados

-25 mil visitas anuais ao banco de dados

26.

Acesso rápido eaberto

aos dados cadastrais

Indicação dos principais

marcos da organização

27.

Indicação dos ODSque

sua OSC contribui para

resolver

Informações organizadas

ano a ano sobre 4

dimensões:

QUEM SOMOS

O QUE FAZEMOS

COMO FAZEMOS

COM QUEM FAZEMOS

Receita deDoações;

Trabalho Voluntário;

Imunidades e Isenções;

Receita de Convênios e Contrapartida de Convênios;

Contabilização da Gratuidade.

AS PRINCÍPAIS PRÁTICAS CONTÁBEIS

APLICADAS AO TERCEIRO SETOR

Práticas contábeis

30.

• Ingressos deativo líquido sem a constituição de passivo

oneroso.

• Promessa ou uma transferência de dinheiro ou outros

ativos para uma entidade.

• Cancelamento de um passivo, sem a necessidade de

uma contrapartida.

RECEITA DE DOAÇÕES

Práticas contábeis

31.

Como devem serreconhecidas as doações?

O reconhecimento de doações deve ser precedido dos

procedimentos de identificação e mensuração.

Mensuração e reconhecimento contábil de doações:

As doações podem ser recebidas para custeio ou

investimento. Em quaisquer das formas as doações podem

ser in natura ou em espécie.

RECEITA DE DOAÇÕES

Práticas contábeis

32.

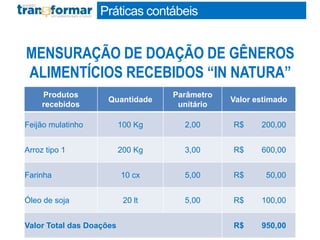

MENSURAÇÃO DE DOAÇÃODE GÊNEROS

ALIMENTÍCIOS RECEBIDOS “IN NATURA”

Produtos

recebidos

Quantidade

Parâmetro

unitário

Valor estimado

Feijão mulatinho 100 Kg 2,00 R$ 200,00

Arroz tipo 1 200 Kg 3,00 R$ 600,00

Farinha 10 cx 5,00 R$ 50,00

Óleo de soja 20 lt 5,00 R$ 100,00

Valor Total das Doações R$ 950,00

Práticas contábeis

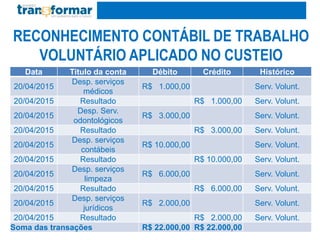

33.

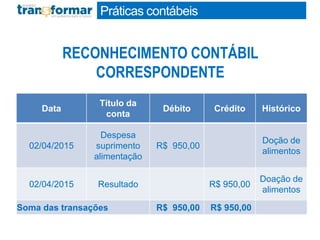

RECONHECIMENTO CONTÁBIL

CORRESPONDENTE

Data

Título da

conta

DébitoCrédito Histórico

02/04/2015

Despesa

suprimento

alimentação

R$ 950,00

Doção de

alimentos

02/04/2015 Resultado R$ 950,00

Doação de

alimentos

Soma das transações R$ 950,00 R$ 950,00

Práticas contábeis

34.

Voluntários

Pessoas que sededicam as causas individuais e

coletivas, contribuindo com seu trabalho pessoal, de forma

organizada e dativa.

Formalidade

Termo de trabalho voluntário, indicando como contribuição, o

trabalho que será realizado na condição de voluntário.

Aplicação

Custeio ou investimento.

Trabalho Voluntário

35.

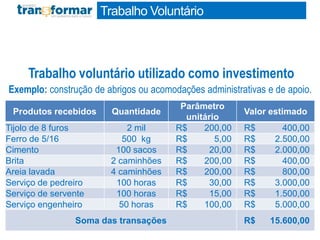

Trabalho voluntário utilizadocomo investimento

Trabalho Voluntário

Exemplo: construção de abrigos ou acomodações administrativas e de apoio.

Produtos recebidos Quantidade

Parâmetro

unitário

Valor estimado

Tijolo de 8 furos 2 mil R$ 200,00 R$ 400,00

Ferro de 5/16 500 kg R$ 5,00 R$ 2.500,00

Cimento 100 sacos R$ 20,00 R$ 2.000,00

Brita 2 caminhões R$ 200,00 R$ 400,00

Areia lavada 4 caminhões R$ 200,00 R$ 800,00

Serviço de pedreiro 100 horas R$ 30,00 R$ 3.000,00

Serviço de servente 100 horas R$ 15,00 R$ 1.500,00

Serviço engenheiro 50 horas R$ 100,00 R$ 5.000,00

Soma das transações R$ 15.600,00

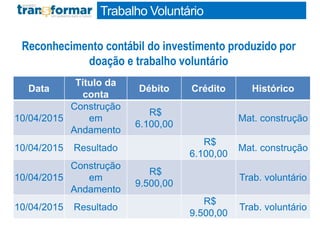

36.

Reconhecimento contábil doinvestimento produzido por

doação e trabalho voluntário

Data

Título da

conta

Débito Crédito Histórico

10/04/2015

Construção

em

Andamento

R$

6.100,00

Mat. construção

10/04/2015 Resultado

R$

6.100,00

Mat. construção

10/04/2015

Construção

em

Andamento

R$

9.500,00

Trab. voluntário

10/04/2015 Resultado

R$

9.500,00

Trab. voluntário

Trabalho Voluntário

37.

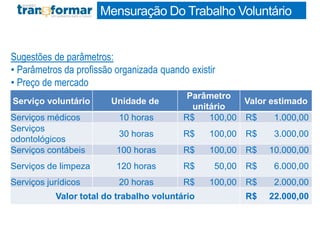

Sugestões de parâmetros:

•Parâmetros da profissão organizada quando existir

• Preço de mercado

Mensuração Do Trabalho Voluntário

Serviço voluntário Unidade de

Parâmetro

unitário

Valor estimado

Serviços médicos 10 horas R$ 100,00 R$ 1.000,00

Serviços

odontológicos

30 horas R$ 100,00 R$ 3.000,00

Serviços contábeis 100 horas R$ 100,00 R$ 10.000,00

Serviços de limpeza 120 horas R$ 50,00 R$ 6.000,00

Serviços jurídicos 20 horas R$ 100,00 R$ 2.000,00

Valor total do trabalho voluntário R$ 22.000,00

Gratuidade

Gratuidade é odesembolso financeiro de uma

entidade, decorrente da prestação de serviço gratuito a

pessoa carente, desde que atenda os objetivos previstos

no art. 2º da Lei nº 8.742/93 (LOAS).

A comprovação da concessão da gratuidade, para fins

de demonstração do percentual aplicado, será efetuada por

meio de registro contábil.

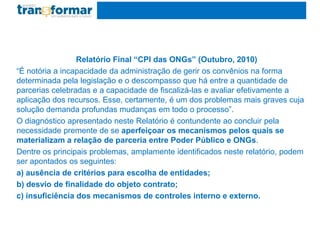

Relatório Final “CPIdas ONGs” (Outubro, 2010)

“É notória a incapacidade da administração de gerir os convênios na forma

determinada pela legislação e o descompasso que há entre a quantidade de

parcerias celebradas e a capacidade de fiscalizá-las e avaliar efetivamente a

aplicação dos recursos. Esse, certamente, é um dos problemas mais graves cuja

solução demanda profundas mudanças em todo o processo”.

O diagnóstico apresentado neste Relatório é contundente ao concluir pela

necessidade premente de se aperfeiçoar os mecanismos pelos quais se

materializam a relação de parceria entre Poder Público e ONGs.

Dentre os principais problemas, amplamente identificados neste relatório, podem

ser apontados os seguintes:

a) ausência de critérios para escolha de entidades;

b) desvio de finalidade do objeto contrato;

c) insuficiência dos mecanismos de controles interno e externo.

43.

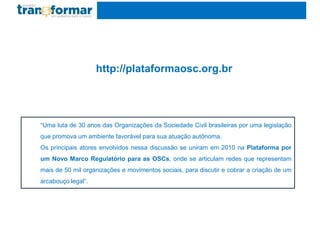

“Uma luta de30 anos das Organizações da Sociedade Civil brasileiras por uma legislação

que promova um ambiente favorável para sua atuação autônoma.

Os principais atores envolvidos nessa discussão se uniram em 2010 na Plataforma por

um Novo Marco Regulatório para as OSCs, onde se articulam redes que representam

mais de 50 mil organizações e movimentos sociais, para discutir e cobrar a criação de um

arcabouço legal”.

http://plataformaosc.org.br

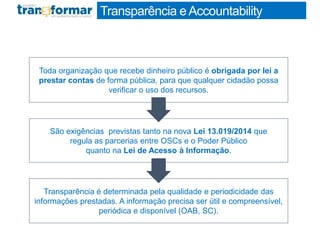

Transparência eAccountability

Transparência édeterminada pela qualidade e periodicidade das

informações prestadas. A informação precisa ser útil e compreensível,

periódica e disponível (OAB, SC).

Toda organização que recebe dinheiro público é obrigada por lei a

prestar contas de forma pública, para que qualquer cidadão possa

verificar o uso dos recursos.

São exigências previstas tanto na nova Lei 13.019/2014 que

regula as parcerias entre OSCs e o Poder Público

quanto na Lei de Acesso à Informação.

46.

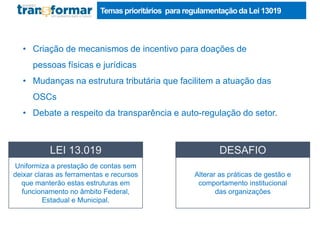

Temas prioritários pararegulamentaçãoda Lei 13019

• Criação de mecanismos de incentivo para doações de

pessoas físicas e jurídicas

• Mudanças na estrutura tributária que facilitem a atuação das

OSCs

• Debate a respeito da transparência e auto-regulação do setor.

Uniformiza a prestação de contas sem

deixar claras as ferramentas e recursos

que manterão estas estruturas em

funcionamento no âmbito Federal,

Estadual e Municipal.

LEI 13.019

Alterar as práticas de gestão e

comportamento institucional

das organizações

DESAFIO

47.

A legislação estabeleceo novo regime jurídico das

parcerias entre o Poder Público e as Organizações da

Sociedade Civil (OSCs), com o intuito de aprimorar o

atendimento feito pelas entidades sem fins lucrativos e

dar transparência às transferências de recursos da União

e de outras esferas federativas, instituindo para tanto, o

Termo de Colaboração e o Termo de Fomento.

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

48.

Um segundo pontoimportante da nova lei é que ela

extingue a figura dos convênios entre a Administração

Pública e as entidades sem fins lucrativos.

Os convênios, portanto, foram substituídos por duas

novas figuras de relacionamento da Administração

Pública com as instituições sem fins lucrativos para a

consecução de finalidades de interesse público em

regime de mútua cooperação:

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

49.

a) o Termode Colaboração, quando a proposta de

parceria seja oriunda do Poder Público; e

b) o Termo de Fomento, quando a proposta de parceria

seja oriunda das organizações da sociedade civil, por meio

de Procedimento de Manifestação de Interesse Social que

tramitará perante a Administração Pública para verificação

da conveniência e oportunidade de instauração de

chamamento público para a sua execução.

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

50.

Ambos os Termos,de Colaboração e de Fomento,

deverão ser precedidos de procedimento de

chamamento público, que consiste em edital de

convocação das organizações da sociedade civil

interessadas em apresentar as suas propostas de

trabalho para o objeto do edital.

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

51.

A finalidade dochamamento público é a seleção da

proposta cuja execução seja considerada a mais eficaz

pela Administração Pública de acordo com os critérios

definidos objetivamente pelo edital.

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

52.

Vale ressaltar queesta Lei não exige qualquer tipo de

certificação prévia para que a entidade possa firmar Termos

de Colaboração ou Fomento; basta ser organização da

sociedade civil, nos termos da lei, cumprir os demais

requisitos de participação nela previstos, participar do

chamamento público e ser a instituição selecionada. Mas

para isto precisará passar pelo procedimento de

chamamento público e cumprir outras etapas burocráticas

previstas em Lei.

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

53.

Do ponto devista positivo, destacam-se:

a) a previsão de capacitação dos gestores públicos e

demais atores sobre o tema das parcerias;

b) a criação de ferramentas de transparência e controle

das parcerias firmadas, tanto para o Poder Público

quanto para as organizações da sociedade civil;

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

54.

c) a possibilidadede criação do Conselho Nacional de

Fomento e Colaboração no âmbito federal, órgão de

apoio para o tema;

d) a previsão de possibilidade de atuação das

organizações em rede na execução dos Termos;

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

55.

e) a possibilidadede remuneração, pela organização, da

equipe de trabalho vinculada ao Termo; e

f) a possibilidade de pagamento de despesas indiretas

com o recurso do Termo, limitado a 15% do valor total da

parceria.

Considerações

MARCO REGULATÓRIO

DO TERCEIRO SETOR

LEI Nº 13.019/14

56.

• OAB CidadãSanta Catarina

• CRC/SC

• Programa de Voluntariado da Classe

Contábil – SC

• Lei 13.019/14

Fontes Consultadas

![[Trevisan] Exemplos de slides](https://cdn.slidesharecdn.com/ss_thumbnails/gmetrevisant17exemplosdeslides-170215163848-thumbnail.jpg?width=640&height=640&fit=bounds)

![[ConSePS 2016] Encontro de abertura 31.08.16](https://cdn.slidesharecdn.com/ss_thumbnails/consepsfacens20161encontrodeabertura31-160902150115-thumbnail.jpg?width=640&height=640&fit=bounds)