Baixado 161 vezes

![OBRIGADO www.criando.net 11 – 2548-7077 [email_address] http://www.slideshare.net/micfre12/](https://image.slidesharecdn.com/rouanetcbl1020114h-111103091246-phpapp01/85/Rouanet-cbl-102011_4h-86-320.jpg)

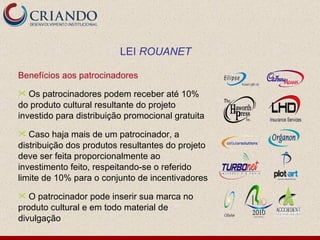

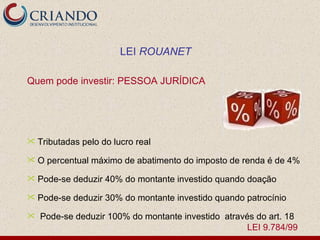

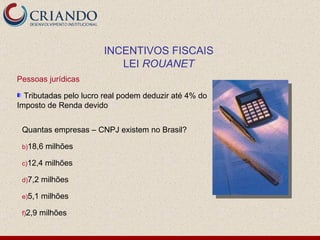

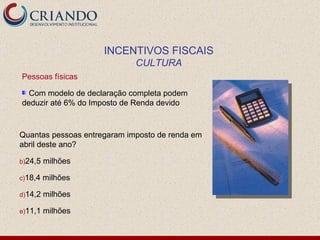

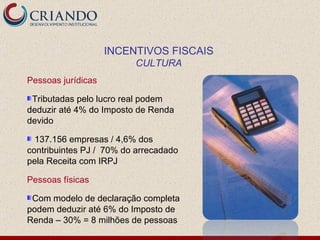

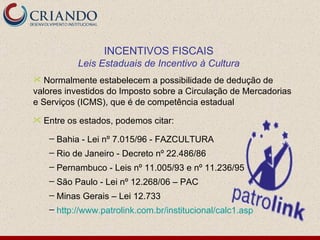

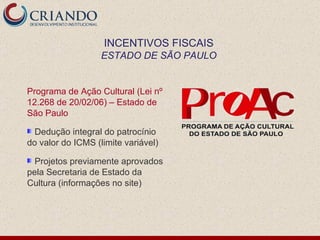

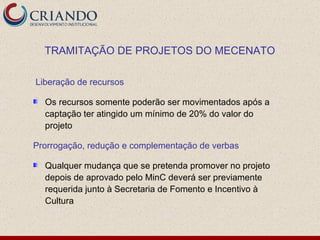

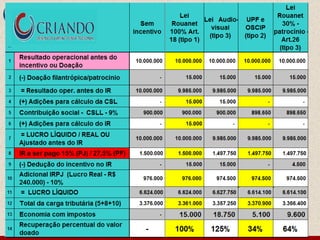

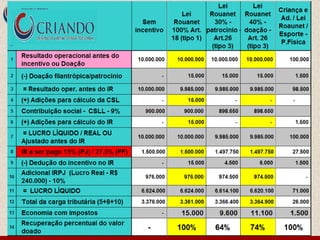

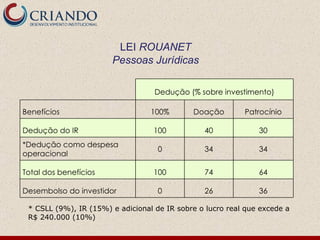

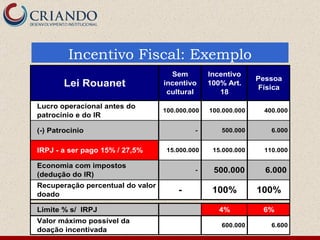

O documento discute os incentivos fiscais da Lei Rouanet para projetos culturais, especificamente a busca de patrocínios para livros. A lei permite que pessoas físicas e jurídicas deduzam parte dos valores investidos em projetos culturais aprovados do Imposto de Renda. Empresas podem deduzir até 4% do IR e pessoas físicas até 6%, incentivando o financiamento de atividades como artes cênicas, livros e audiovisual.