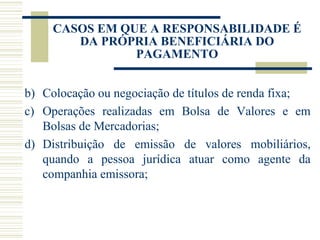

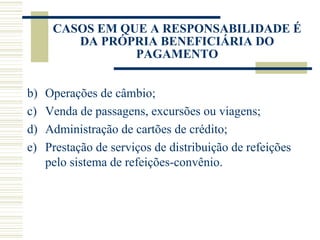

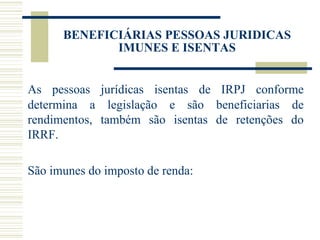

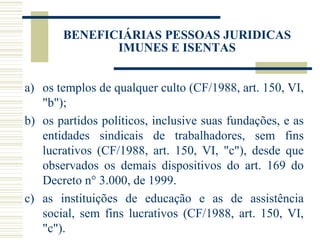

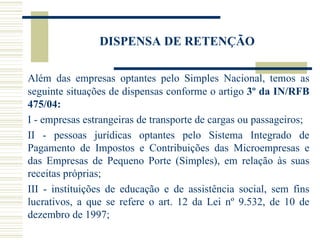

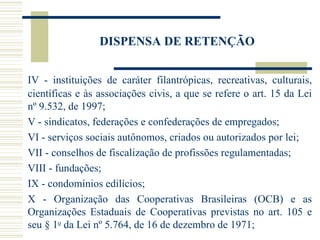

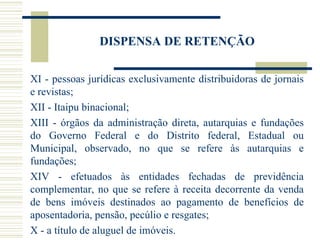

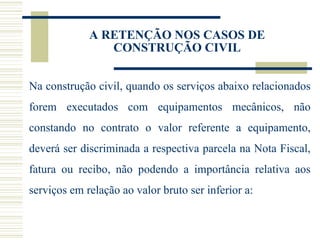

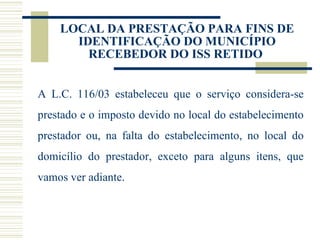

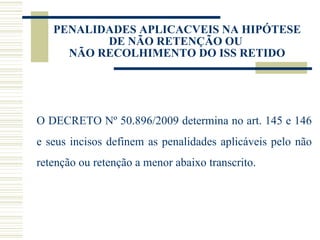

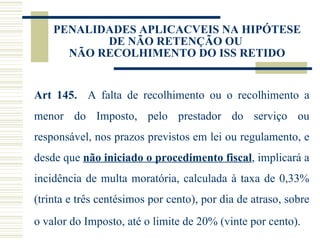

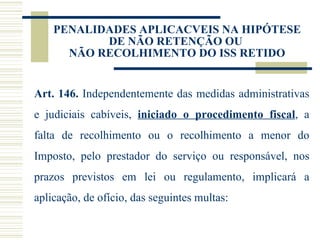

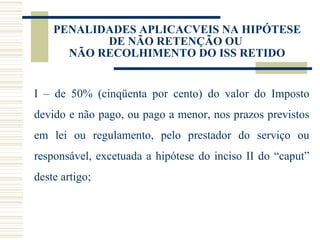

Baixado 423 vezes

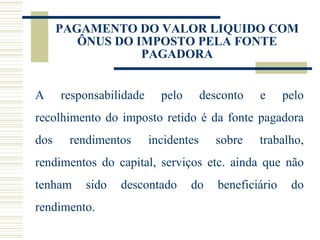

![FÓRMULA PARA TABELA PROGRESSIVA RR = [(RP-PD) – (DA u T/100)] : [(1 – T/100)] ONDE: RR = Rendimento Reajustado RP = Rendimento Pago (Base de calculo antes do reajuste) PD = Parcela a deduzir (conforme tabela progressiva) DA = Deduções admitidas na apuração da base de cálculo (dependentes, INSS etc.) T = Alíquota da tabela progressiva](https://image.slidesharecdn.com/retenesnafonte-111209061018-phpapp01/85/Retencoes-na-Fonte-35-320.jpg)

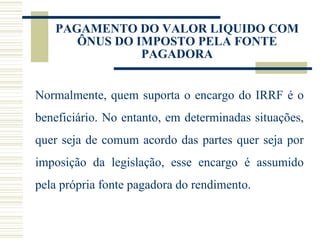

![FÓRMULA PARA TABELA PROGRESSIVA APLICANDO A FÓRMULA TEMOS: RR = [(5.000,00-723,95)-(406,09x27,5/100)]:[(1-27,5/100)] RR =[4.276,05-111,67]:[(1-0,275)] [4.164,38]:[0,725] RR = 5.743,97](https://image.slidesharecdn.com/retenesnafonte-111209061018-phpapp01/85/Retencoes-na-Fonte-36-320.jpg)

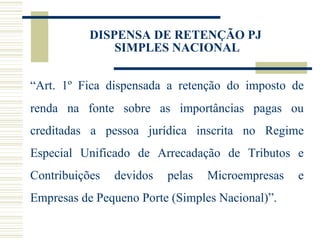

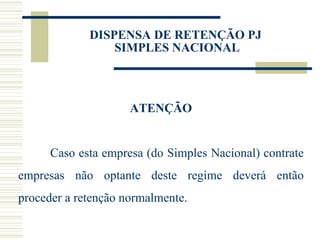

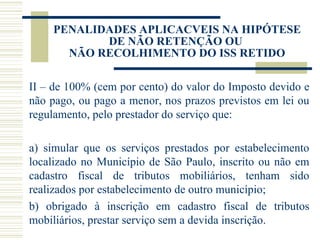

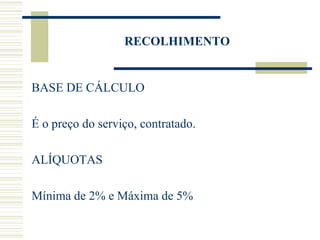

1) O documento discute os conceitos de tributos, impostos, taxas e contribuições de melhorias, bem como conceitos sobre retenções na fonte de impostos. 2) São apresentados os conceitos de sujeito ativo, sujeito passivo, fato gerador e documentos hábeis no contexto de retenções na fonte. 3) São descritos casos específicos sobre retenção e isenção de impostos, como empresas do Simples Nacional e beneficiárias isentas.