Baixado 32 vezes

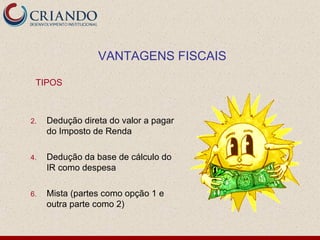

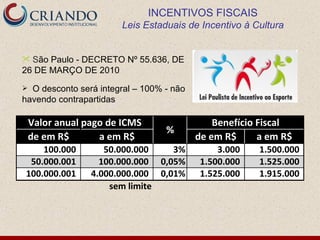

O documento discute incentivos fiscais para captação de recursos por meio de projetos esportivos, mencionando: 1) mecanismos como imunidade, isenção e incentivos fiscais; 2) requisitos para projetos esportivos elegíveis; 3) limites para captação de recursos e aquisição de bens.