Baixar para ler offline

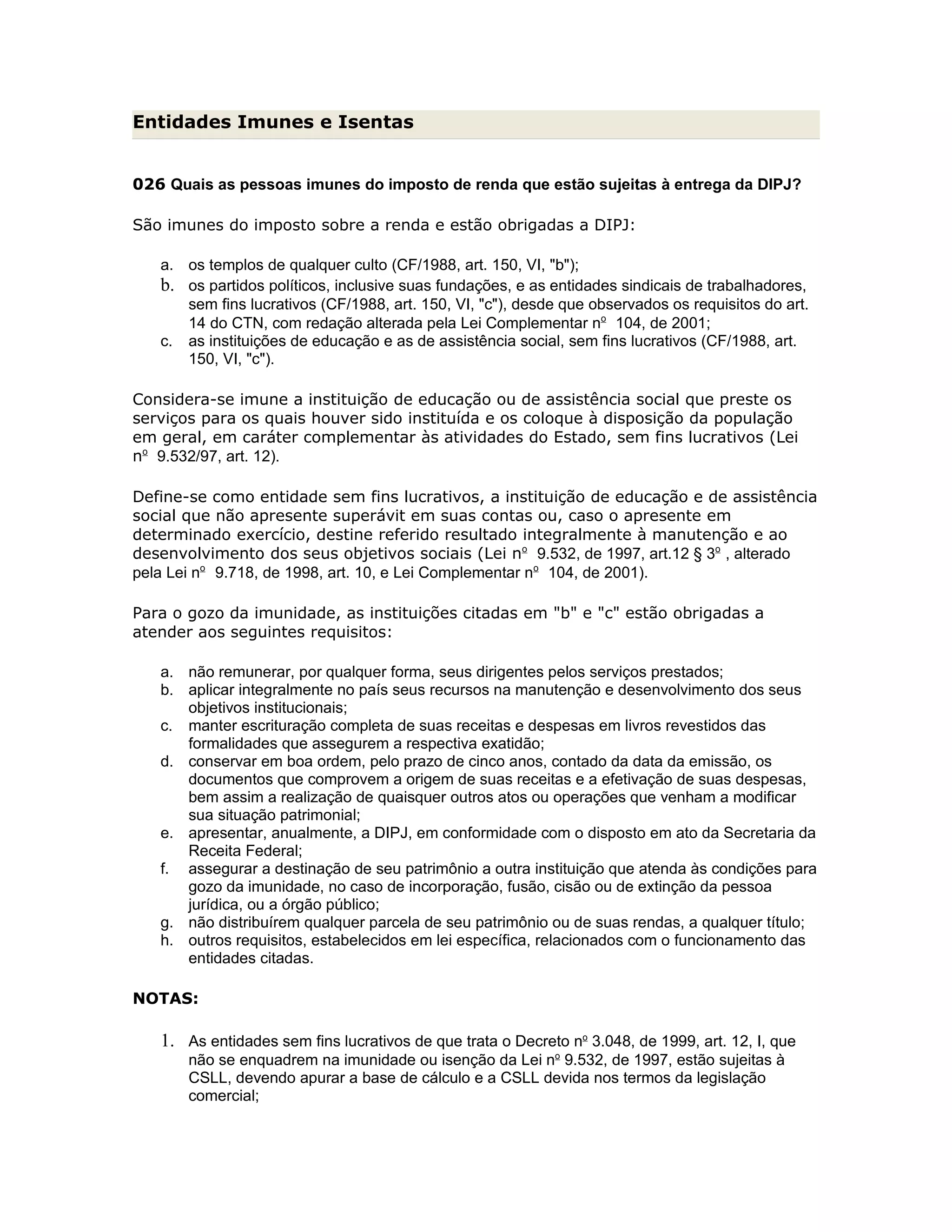

Este documento descreve as entidades imunes e isentas do imposto de renda no Brasil. Ele explica que templos religiosos, partidos políticos, sindicatos e instituições educacionais e de assistência social sem fins lucrativos são imunes, enquanto instituições filantrópicas, recreativas, culturais e científicas sem fins lucrativos são isentas. Ambos os tipos de entidades devem cumprir certos requisitos, como não remunerar dirigentes e aplicar recursos em seus objetivos, para desfrutar