Baixar para ler offline

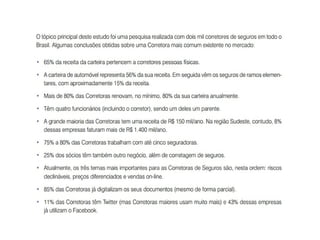

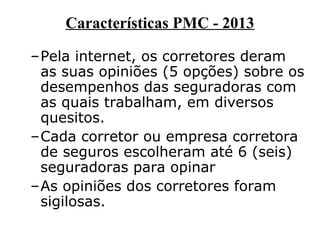

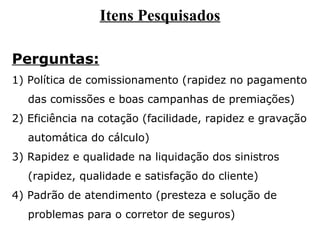

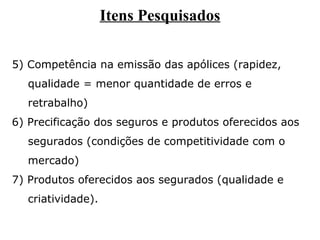

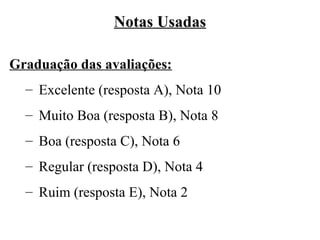

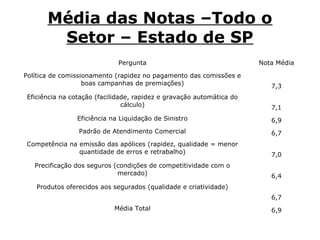

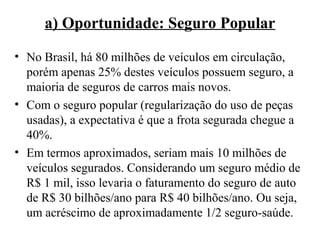

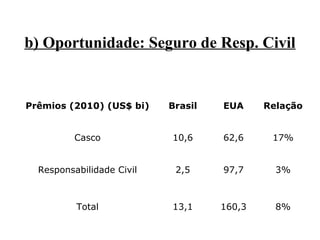

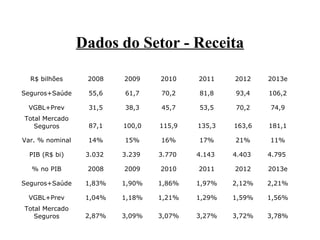

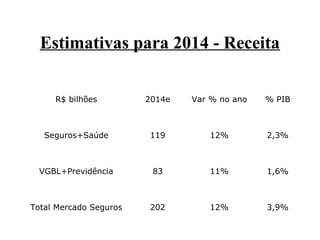

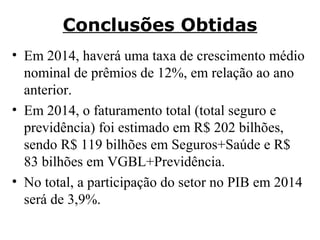

- O documento discute estudos e tendências do mercado de seguros brasileiro em 2014, resumindo: 1) Estudos mostraram notas médias de 6,9 a 7,3 para seguradoras em itens como comissões e liquidação de sinistros; 2) Desafios incluem veículos automatizados e envelhecimento, e oportunidades em seguro popular e responsabilidade civil de veículos; 3) Receita total de seguros é estimada em R$202 bilhões, crescimento de 12%.