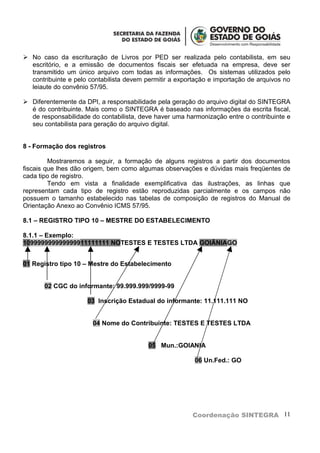

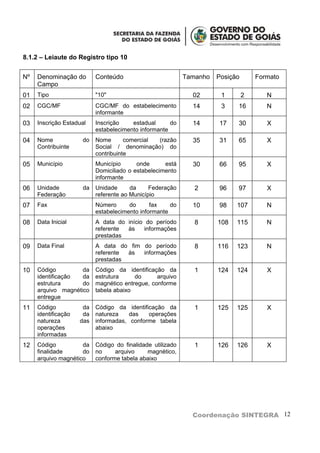

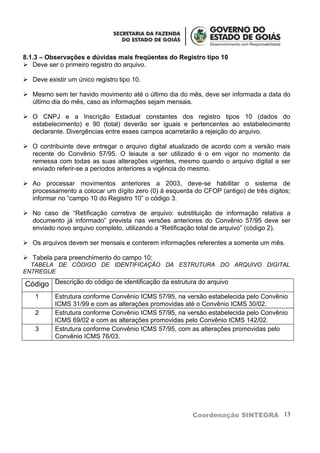

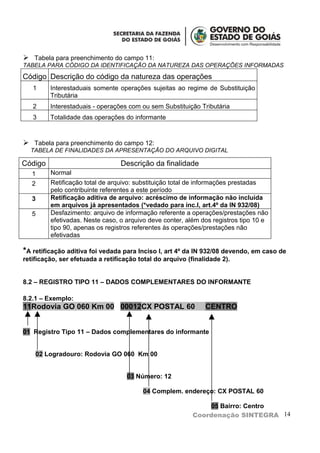

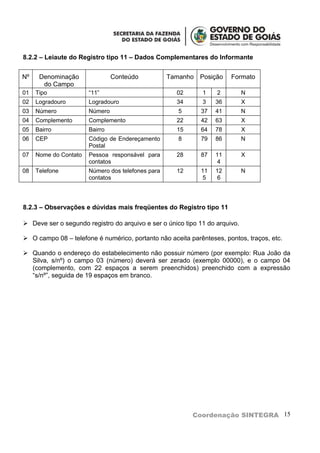

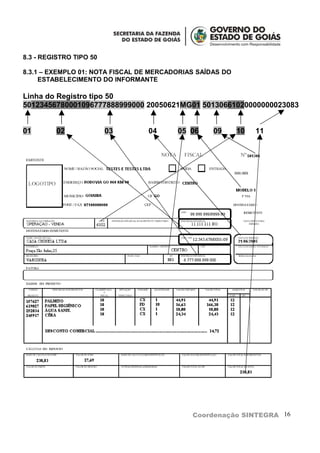

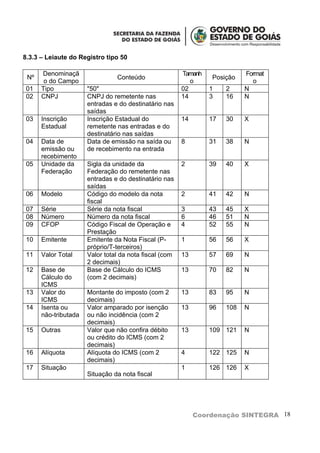

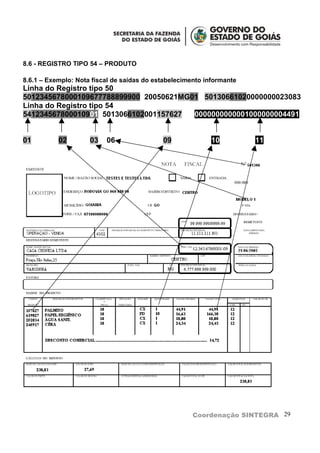

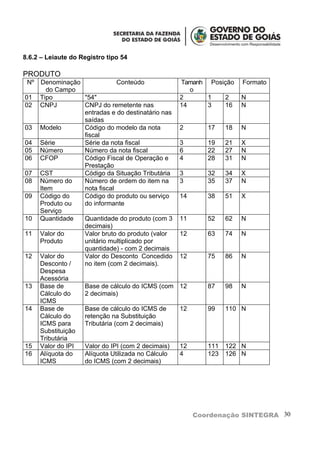

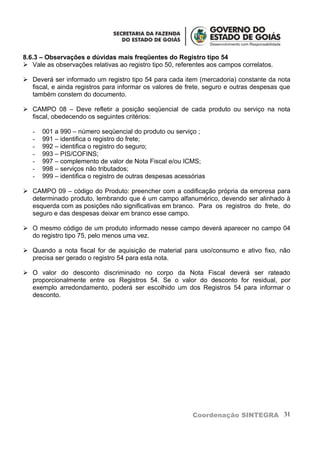

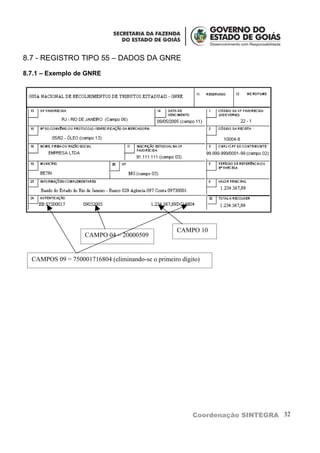

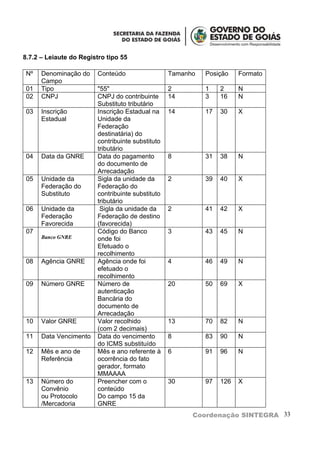

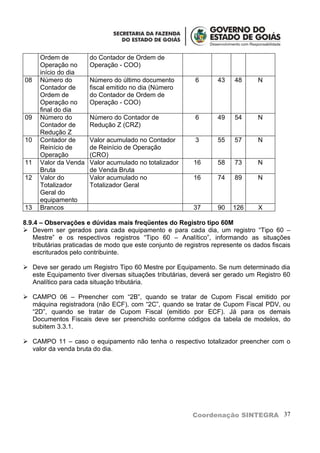

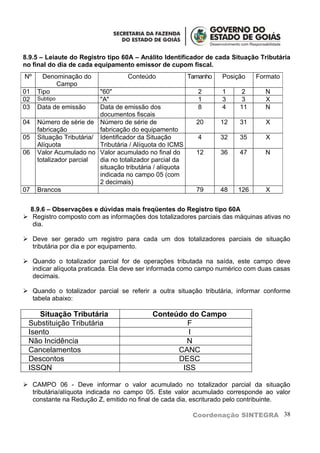

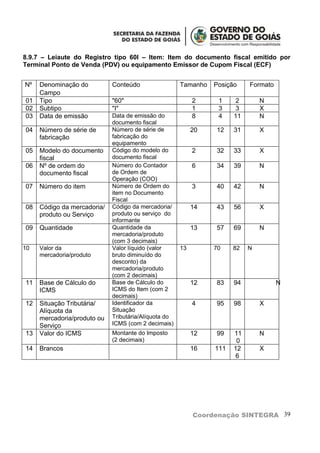

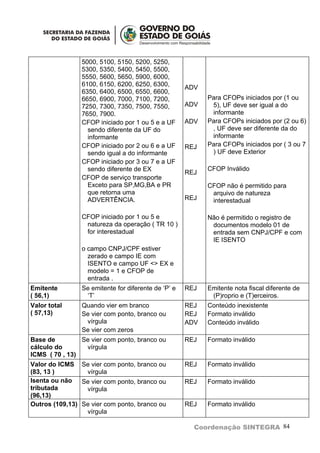

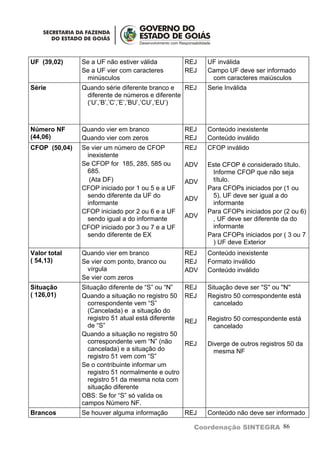

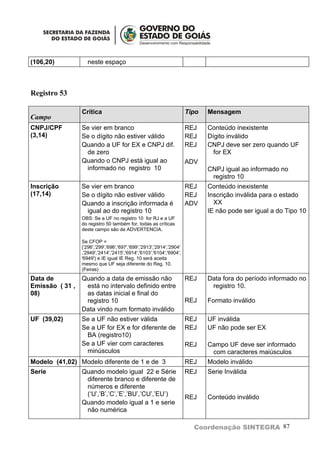

Baixado 61 vezes

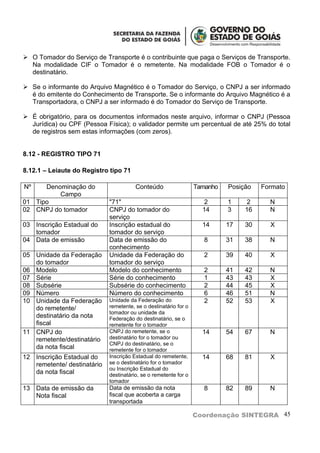

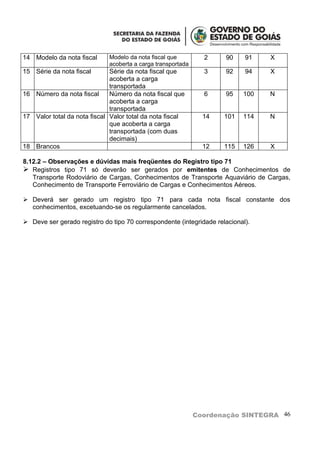

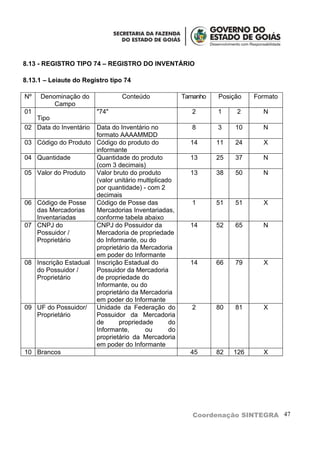

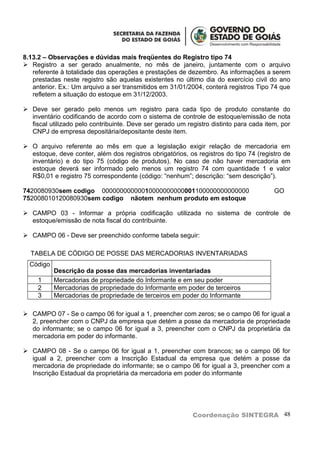

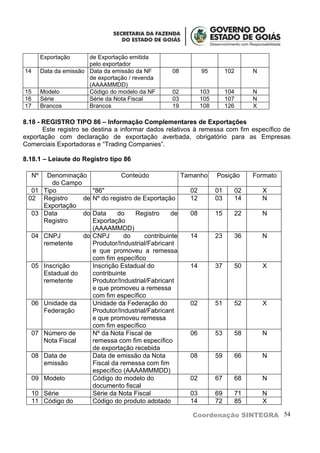

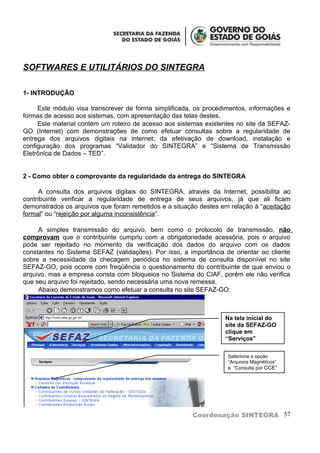

O sistema SINTEGRA é um conjunto de instrumentos administrativos e tecnológicos que visa simplificar a prestação de informações fiscais por contribuintes e otimizar o tratamento dessas informações pelos fiscos estaduais. O documento discute as obrigações dos contribuintes em fornecer dados digitais sobre operações comerciais e detalha os cuidados necessários para a geração correta desses arquivos digitais, incluindo estrutura, integridade e formato adequados. Além disso, o material fornece orientações sobre acesso ao cadastro estadual e recomenda que a legislação oficial deve ser consultada para procedimentos completos.