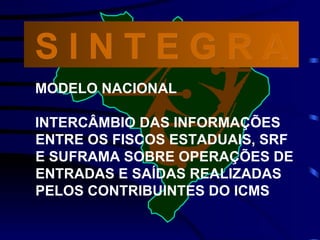

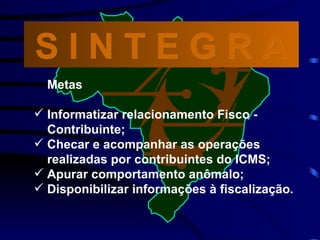

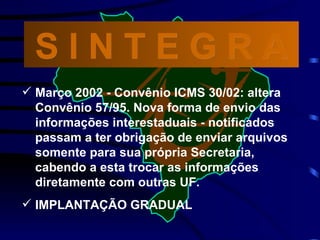

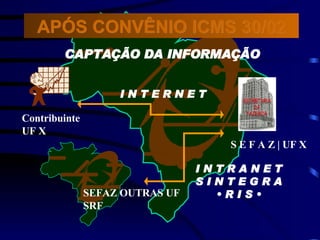

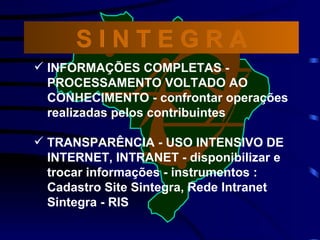

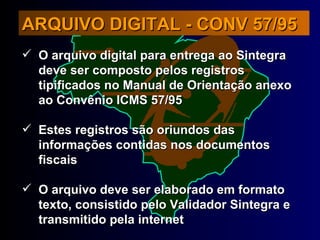

1) O documento descreve o Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços (Sintegra), que permite o intercâmbio de informações entre os fiscos estaduais sobre operações interestaduais realizadas pelos contribuintes do ICMS.

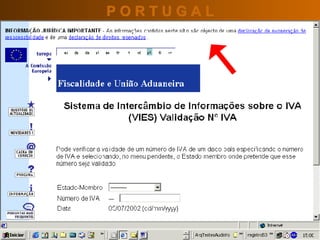

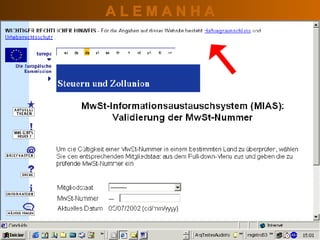

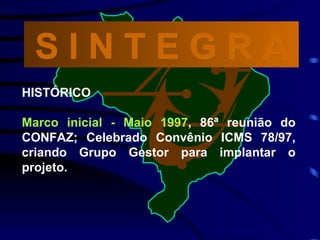

2) O Sintegra inspirou-se no sistema VIES da União Europeia e começou a ser implantado no Brasil em 1997, exigindo dos contribuintes a entrega de arquivos digitais contendo suas operações.

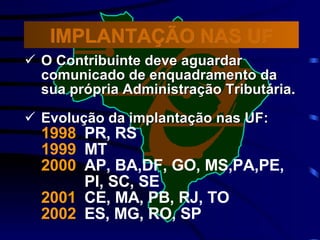

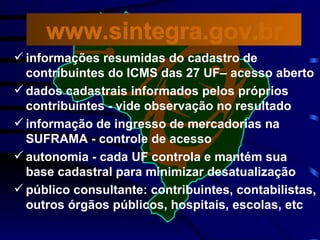

3) O sistema permite