Baixado 129 vezes

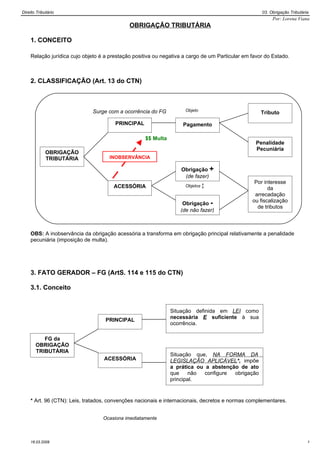

O documento discute a obrigação tributária no direito tributário brasileiro. Ele define obrigação tributária como a relação jurídica cujo objeto é a prestação positiva ou negativa a cargo de um particular em favor do Estado. Também classifica as obrigações tributárias em principais e acessórias e discute os conceitos de fato gerador, domicílio tributário e outros aspectos importantes da obrigação tributária.