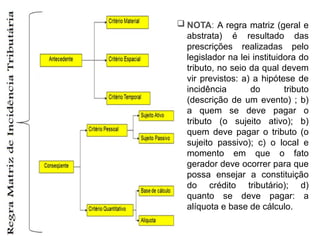

NOTA: Aregra matriz (geral e

abstrata) é resultado das

prescrições realizadas pelo

legislador na lei instituidora do

tributo, no seio da qual devem

vir previstos: a) a hipótese de

incidência do tributo

(descrição de um evento) ; b)

a quem se deve pagar o

tributo (o sujeito ativo); b)

quem deve pagar o tributo (o

sujeito passivo); c) o local e

momento em que o fato

gerador deve ocorrer para que

possa ensejar a constituição

do crédito tributário); d)

quanto se deve pagar: a

alíquota e base de cálculo.

4.

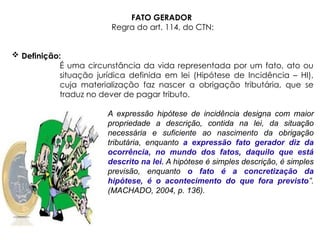

FATO GERADOR

Regra doart. 114, do CTN:

Definição:

É uma circunstância da vida representada por um fato, ato ou

situação jurídica definida em lei (Hipótese de Incidência – HI),

cuja materialização faz nascer a obrigação tributária, que se

traduz no dever de pagar tributo.

A expressão hipótese de incidência designa com maior

propriedade a descrição, contida na lei, da situação

necessária e suficiente ao nascimento da obrigação

tributária, enquanto a expressão fato gerador diz da

ocorrência, no mundo dos fatos, daquilo que está

descrito na lei. A hipótese é simples descrição, é simples

previsão, enquanto o fato é a concretização da

hipótese, é o acontecimento do que fora previsto”.

(MACHADO, 2004, p. 136).

5.

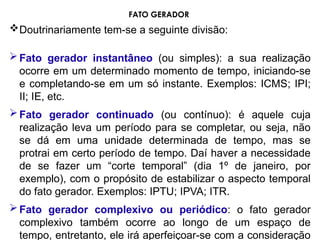

Doutrinariamente tem-se aseguinte divisão:

Fato gerador instantâneo (ou simples): a sua realização

ocorre em um determinado momento de tempo, iniciando-se

e completando-se em um só instante. Exemplos: ICMS; IPI;

II; IE, etc.

Fato gerador continuado (ou contínuo): é aquele cuja

realização leva um período para se completar, ou seja, não

se dá em uma unidade determinada de tempo, mas se

protrai em certo período de tempo. Daí haver a necessidade

de se fazer um “corte temporal” (dia 1º de janeiro, por

exemplo), com o propósito de estabilizar o aspecto temporal

do fato gerador. Exemplos: IPTU; IPVA; ITR.

Fato gerador complexivo ou periódico: o fato gerador

complexivo também ocorre ao longo de um espaço de

tempo, entretanto, ele irá aperfeiçoar-se com a consideração

FATO GERADOR

6.

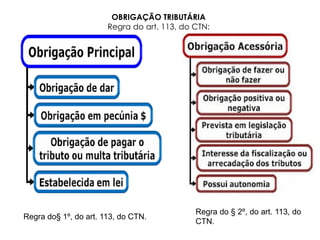

OBRIGAÇÃO TRIBUTÁRIA

Regra doart. 113, do CTN:

Regra do§ 1º, do art. 113, do CTN.

Regra do § 2º, do art. 113, do

CTN.

7.

OBRIGAÇÃO TRIBUTÁRIA

Regra do§3º, do art. 113, do

CTN:

A inteligência do referido

parágrafo diz que o

descumprimento de obrigação

acessória corresponde ao fato

gerador de obrigação principal

concernente ao pagamento da

respectiva penalidade pecuniária.

8.

FATO GERADOR DA

OBRIGAÇÃOACESSÓRIA

Regra do art. 115, do CTN:

Definição

É qualquer situação

descrita pela norma que

imponha ao sujeito passivo

a prática ou abstenção de

ato e desde que não

configure obrigação

principal.

9.

MOMENTO DA OCORRENCIADO

FATO GERADOR

Regra do art. 116, do CTN:

Diz respeito ao aspecto

temporal da obrigação

tributária, ou seja, o momento

em que esta se considera

nascida, como decorrência

da verificação, no mundo dos

fatos, da situação definida em

lei como fato gerador.

10.

MOMENTO DA OCORRENCIADO FATO GERADOR

Regra do art. 116, I, do CTN: Situação de fato: desde o momento

em que se verifiquem as circunstâncias materiais necessárias a que

produza os efeitos que normalmente lhe são próprios.

É característico daqueles tributos em que os fatos geradores podem

decorrer de situações que não dependem de formalidades jurídicas para

que sejam considerados ocorridos. Em outras palavras: a constatação

da ocorrência do fato gerador é de simples verificação.

Exemplo: a saída de mercadoria do comércio por exemplo, pode

ocorrer sem que seja emitida a Nota Fiscal, não sendo essa falta um

impedimento físico à sua saída. Se isto ocorrer, ter-se-á caracterizado

o fato gerador do ICMS.

Exemplo 2: Imposto de importação:

efetiva entrada de mercadorias

estrangeiras no território nacional.

11.

MOMENTO DA OCORRENCIADO FATO GERADOR

Regra do art. 116, II, do CTN: Situação jurídica: desde o

momento em que esteja definitivamente constituída, nos

termos do direito aplicável.

Típico dos tributos que tem como como fatos geradores a

exigência do cumprimento de formalidades jurídicas para a sua

concretização. Nesse caso, temos o fato gerador caracterizado

por situação jurídica.

Exemplo: A doação de um imóvel é um negócio jurídico e é

fato gerador do ITCMD. Somente se considerará ocorrido o

fato gerador quando a respectiva doação estiver

definitivamente formalizada, nos termos da lei civil. (A lei civil

considera transmitido o imóvel no momento do registro

da respectiva escritura de venda e compra).

12.

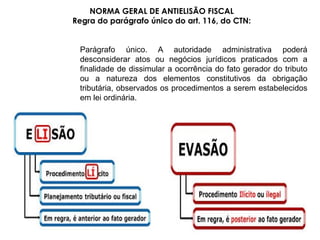

NORMA GERAL DEANTIELISÃO FISCAL

Regra do parágrafo único do art. 116, do CTN:

Parágrafo único. A autoridade administrativa poderá

desconsiderar atos ou negócios jurídicos praticados com a

finalidade de dissimular a ocorrência do fato gerador do tributo

ou a natureza dos elementos constitutivos da obrigação

tributária, observados os procedimentos a serem estabelecidos

em lei ordinária.

13.

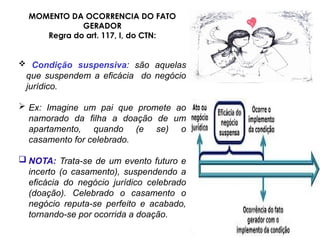

MOMENTO DA OCORRENCIADO FATO

GERADOR

Regra do art. 117, I, do CTN:

Condição suspensiva: são aquelas

que suspendem a eficácia do negócio

jurídico.

Ex: Imagine um pai que promete ao

namorado da filha a doação de um

apartamento, quando (e se) o

casamento for celebrado.

NOTA: Trata-se de um evento futuro e

incerto (o casamento), suspendendo a

eficácia do negócio jurídico celebrado

(doação). Celebrado o casamento o

negócio reputa-se perfeito e acabado,

tornando-se por ocorrida a doação.

14.

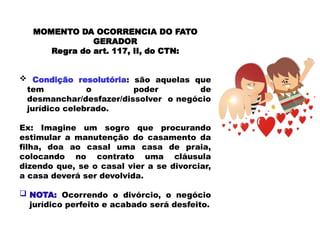

MOMENTO DA OCORRENCIADO FATO

GERADOR

Regra do art. 117, II, do CTN:

Condição resolutória: são aquelas que

tem o poder de

desmanchar/desfazer/dissolver o negócio

jurídico celebrado.

Ex: Imagine um sogro que procurando

estimular a manutenção do casamento da

filha, doa ao casal uma casa de praia,

colocando no contrato uma cláusula

dizendo que, se o casal vier a se divorciar,

a casa deverá ser devolvida.

NOTA: Ocorrendo o divórcio, o negócio

jurídico perfeito e acabado será desfeito.

15.

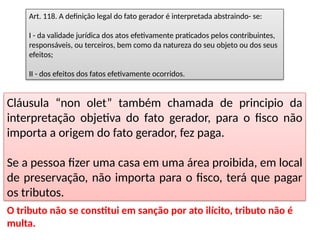

Art. 118. Adefinição legal do fato gerador é interpretada abstraindo- se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes,

responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus

efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

O tributo não se constitui em sanção por ato ilícito, tributo não é

multa.

Cláusula “non olet” também chamada de principio da

interpretação objetiva do fato gerador, para o fisco não

importa a origem do fato gerador, fez paga.

Se a pessoa fizer uma casa em uma área proibida, em local

de preservação, não importa para o fisco, terá que pagar

os tributos.

16.

Há necessidade deocorrência integral do fato

gerador para que surja, efetivamente, a

obrigação tributária. Quando a situação eleita

como hipótese legal de incidência envolve

negócios condicionais, o fato gerador somente

é considerado ocorrido quando a condição

torna o negócio pleno, completo ou enquanto

tal condição não extingue o negócio.

19.

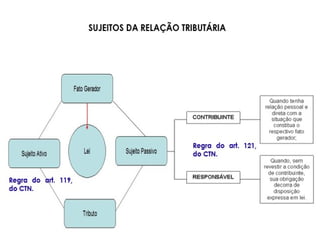

SUJEIÇÃO PASSIVA

Regrado art. 123 – CTN:

Art. 123. Salvo disposições de lei em contrário, as

convenções particulares, relativas à responsabilidade

pelo pagamento de tributos, não podem ser opostas

à Fazenda Pública, para modificar a definição legal

do sujeito passivo das obrigações tributárias

correspondentes.

Regra do art. 126 – CTN:

Art. 126. A capacidade tributária passiva independe:

I - da capacidade civil das pessoas naturais;

II - de achar-se a pessoa natural sujeita a medidas

que importem privação ou limitação do exercício de

atividades civis, comerciais ou profissionais, ou da

administração direta de seus bens ou negócios;

III - de estar a pessoa jurídica regularmente

constituída, bastando que configure uma unidade

econômica ou profissional.

20.

Solidariedade Tributária

Regra doart. 124 – CTN:

Ocorre a solidariedade quando, no pólo passivo da obrigação, existe

mais de um devedor com a obrigação de pagar toda a dívida.

Solidariedade de Fato (inciso I): o fundamento para multiplicidade de

pessoas no polo passivo da obrigação é o interesse comum que estas

têm no fato gerador da obrigação.

EX: João, Pedro e Carlos, são proprietários de um

imóvel urbano. Nesse caso, o Município pode exigir de

qualquer um dos proprietários a satisfação da obrigação

tributária, pouco importando a quota parte de casa

devedor.

Solidariedade de Direito (inciso II): decorre de expressa previsão de

lei específica de cada tributo.

21.

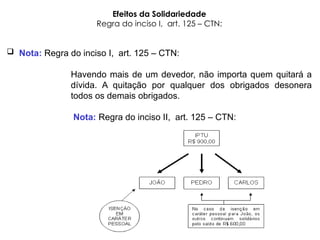

Efeitos da Solidariedade

Regrado inciso I, art. 125 – CTN:

Nota: Regra do inciso I, art. 125 – CTN:

Havendo mais de um devedor, não importa quem quitará a

dívida. A quitação por qualquer dos obrigados desonera

todos os demais obrigados.

Nota: Regra do inciso II, art. 125 – CTN:

22.

Efeitos da Solidariedade

Regrado inciso III, art. 125 – CTN:

Nota: Processual civil. Execução fiscal contra

empresa que funciona irregularmente.

Citação de um dos sócios. Conseqüências.

Prescrição. Na sociedade que opera

irregularmente e já dissolvida, a citação feita

a um dos sócios (devedores) interrompe a

prescrição a favor do Fisco e alcança não só

o citando, mas, também, todo os demais

solidários. (STJ, 1ª T., Resp. 165.219/RS. Rel. Min.

Demócrito Reinaldo, j. 01.06.1999, DJ

28.06.1999, p. 54).

23.

RESPONSABILIDADE TRIBUTÁRIA

Disposições gerais

Regrado art. 128 – CTN

Art. 128. Sem prejuízo do disposto neste capítulo,

a lei pode atribuir de modo expresso a

responsabilidade pelo crédito tributário a terceira

pessoa, vinculada ao fato gerador da respectiva

obrigação, excluindo a responsabilidade do

contribuinte ou atribuindo-a a este em caráter

supletivo do cumprimento total ou parcial da

referida obrigação.

NOTA: Ocorre quando a lei determina que pessoa diversa do

contribuinte seja o responsável pelo pagamento desde o

nascimento da obrigação tributária.

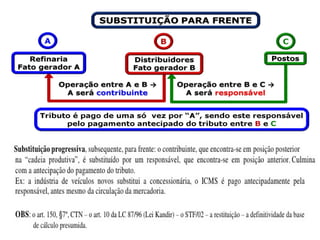

Nessa espécie desubstituição

tributária o pagamento é

antecipado, porquanto o fato

gerador ainda não se realizou.

Diz-se, então, que o fato

gerador é presumido.

28.

MLJ/.28

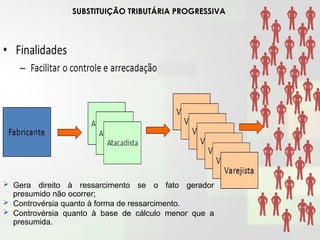

SUBSTITUIÇÃO TRIBUTÁRIA PROGRESSIVA

Gera direito à ressarcimento se o fato gerador

presumido não ocorrer;

Controvérsia quanto à forma de ressarcimento.

Controvérsia quanto à base de cálculo menor que a

presumida.

29.

TRIBUTÁRIO. ICMS. SUBSTITUIÇÃOTRIBUTÁRIA. (...). ALEGADA OFENSA AO §

7.º DO ART. 150 DA CF (REDAÇÃO DA EC 3/93) E AO DIREITO DE PETIÇÃO E

DE ACESSO AO JUDICIÁRIO. (...). A EC n.º 03/93, ao introduzir no art. 150 da

CF/88 o § 7.º, aperfeiçoou o instituto, já previsto em nosso sistema jurídico-

tributário, ao delinear a figura do fato gerador presumido e ao estabelecer

a garantia de reembolso preferencial e imediato do tributo pago quando

não verificado o mesmo fato a final. A circunstância de ser presumido o

fato gerador não constitui óbice à exigência antecipada do tributo, dado

tratar-se de sistema instituído pela própria Constituição, encontrando-se

regulamentado por lei complementar que, para definir-lhe a base de

cálculo, se valeu de critério de estimativa que a aproxima o mais possível

da realidade. (...). O fato gerador presumido, por isso mesmo, não é

provisório, mas definitivo, não dando ensejo a restituição ou

complementação do imposto pago, senão, no primeiro caso, na hipótese

de sua não-realização final. Admitir o contrário valeria por despojar-se o

instituto das vantagens que determinaram a sua concepção e adoção,

como a redução, a um só tempo, da máquina-fiscal e da evasão fiscal a

dimensões mínimas, propiciando, portanto, maior comodidade, economia,

eficiência e celeridade às atividades de tributação e arrecadação. Ação

conhecida apenas em parte e, nessa parte, julgada improcedente. (STF. ADI

1851 / AL – ALAGOAS. Rel. Min. Ilmar Galvão. Julgamento: 08/05/2002).

30.

MLJ/.30

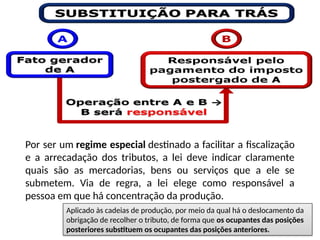

Por ser umregime especial destinado a facilitar a fiscalização

e a arrecadação dos tributos, a lei deve indicar claramente

quais são as mercadorias, bens ou serviços que a ele se

submetem. Via de regra, a lei elege como responsável a

pessoa em que há concentração da produção.

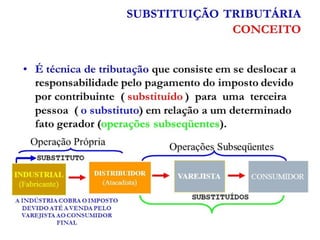

Aplicado às cadeias de produção, por meio da qual há o deslocamento da

obrigação de recolher o tributo, de forma que os ocupantes das posições

posteriores substituem os ocupantes das posições anteriores.

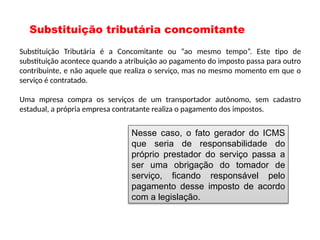

Substituição Tributária éa Concomitante ou “ao mesmo tempo”. Este tipo de

substituição acontece quando a atribuição ao pagamento do imposto passa para outro

contribuinte, e não aquele que realiza o serviço, mas no mesmo momento em que o

serviço é contratado.

Uma mpresa compra os serviços de um transportador autônomo, sem cadastro

estadual, a própria empresa contratante realiza o pagamento dos impostos.

Nesse caso, o fato gerador do ICMS

que seria de responsabilidade do

próprio prestador do serviço passa a

ser uma obrigação do tomador de

serviço, ficando responsável pelo

pagamento desse imposto de acordo

com a legislação.

Substituição tributária concomitante

34.

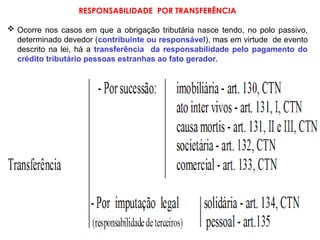

RESPONSABILIDADE POR TRANSFERÊNCIA

Ocorre nos casos em que a obrigação tributária nasce tendo, no polo passivo,

determinado devedor (contribuinte ou responsável), mas em virtude de evento

descrito na lei, há a transferência da responsabilidade pelo pagamento do

crédito tributário pessoas estranhas ao fato gerador.

35.

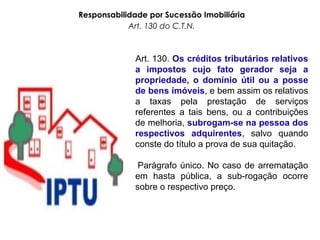

Responsabilidade por SucessãoImobiliária

Art. 130 do C.T.N.

Art. 130. Os créditos tributários relativos

a impostos cujo fato gerador seja a

propriedade, o domínio útil ou a posse

de bens imóveis, e bem assim os relativos

a taxas pela prestação de serviços

referentes a tais bens, ou a contribuições

de melhoria, subrogam-se na pessoa dos

respectivos adquirentes, salvo quando

conste do título a prova de sua quitação.

Parágrafo único. No caso de arrematação

em hasta pública, a sub-rogação ocorre

sobre o respectivo preço.

36.

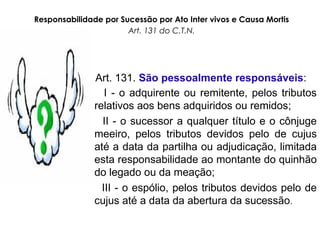

Responsabilidade por Sucessãopor Ato Inter vivos e Causa Mortis

Art. 131 do C.T.N.

Art. 131. São pessoalmente responsáveis:

I - o adquirente ou remitente, pelos tributos

relativos aos bens adquiridos ou remidos;

II - o sucessor a qualquer título e o cônjuge

meeiro, pelos tributos devidos pelo de cujus

até a data da partilha ou adjudicação, limitada

esta responsabilidade ao montante do quinhão

do legado ou da meação;

III - o espólio, pelos tributos devidos pelo de

cujus até a data da abertura da sucessão.

37.

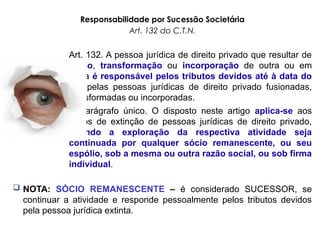

Responsabilidade por SucessãoSocietária

Art. 132 do C.T.N.

Art. 132. A pessoa jurídica de direito privado que resultar de

fusão, transformação ou incorporação de outra ou em

outra é responsável pelos tributos devidos até à data do

ato pelas pessoas jurídicas de direito privado fusionadas,

transformadas ou incorporadas.

Parágrafo único. O disposto neste artigo aplica-se aos

casos de extinção de pessoas jurídicas de direito privado,

quando a exploração da respectiva atividade seja

continuada por qualquer sócio remanescente, ou seu

espólio, sob a mesma ou outra razão social, ou sob firma

individual.

NOTA: SÓCIO REMANESCENTE – é considerado SUCESSOR, se

continuar a atividade e responde pessoalmente pelos tributos devidos

pela pessoa jurídica extinta.

38.

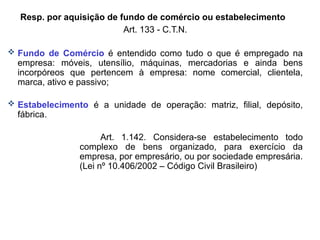

Resp. por aquisiçãode fundo de comércio ou estabelecimento

Art. 133 - C.T.N.

Fundo de Comércio é entendido como tudo o que é empregado na

empresa: móveis, utensílio, máquinas, mercadorias e ainda bens

incorpóreos que pertencem à empresa: nome comercial, clientela,

marca, ativo e passivo;

Estabelecimento é a unidade de operação: matriz, filial, depósito,

fábrica.

Art. 1.142. Considera-se estabelecimento todo

complexo de bens organizado, para exercício da

empresa, por empresário, ou por sociedade empresária.

(Lei nº 10.406/2002 – Código Civil Brasileiro)

39.

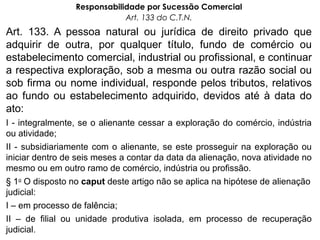

Responsabilidade por SucessãoComercial

Art. 133 do C.T.N.

Art. 133. A pessoa natural ou jurídica de direito privado que

adquirir de outra, por qualquer título, fundo de comércio ou

estabelecimento comercial, industrial ou profissional, e continuar

a respectiva exploração, sob a mesma ou outra razão social ou

sob firma ou nome individual, responde pelos tributos, relativos

ao fundo ou estabelecimento adquirido, devidos até à data do

ato:

I - integralmente, se o alienante cessar a exploração do comércio, indústria

ou atividade;

II - subsidiariamente com o alienante, se este prosseguir na exploração ou

iniciar dentro de seis meses a contar da data da alienação, nova atividade no

mesmo ou em outro ramo de comércio, indústria ou profissão.

§ 1o

O disposto no caput deste artigo não se aplica na hipótese de alienação

judicial:

I – em processo de falência;

II – de filial ou unidade produtiva isolada, em processo de recuperação

judicial.

40.

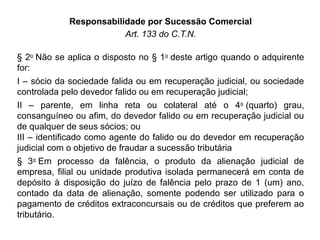

Responsabilidade por SucessãoComercial

Art. 133 do C.T.N.

§ 2o

Não se aplica o disposto no § 1o

deste artigo quando o adquirente

for:

I – sócio da sociedade falida ou em recuperação judicial, ou sociedade

controlada pelo devedor falido ou em recuperação judicial;

II – parente, em linha reta ou colateral até o 4o

(quarto) grau,

consanguíneo ou afim, do devedor falido ou em recuperação judicial ou

de qualquer de seus sócios; ou

III – identificado como agente do falido ou do devedor em recuperação

judicial com o objetivo de fraudar a sucessão tributária

§ 3o

Em processo da falência, o produto da alienação judicial de

empresa, filial ou unidade produtiva isolada permanecerá em conta de

depósito à disposição do juízo de falência pelo prazo de 1 (um) ano,

contado da data de alienação, somente podendo ser utilizado para o

pagamento de créditos extraconcursais ou de créditos que preferem ao

tributário.

41.

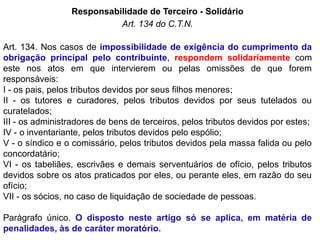

Responsabilidade de Terceiro- Solidário

Art. 134 do C.T.N.

Art. 134. Nos casos de impossibilidade de exigência do cumprimento da

obrigação principal pelo contribuinte, respondem solidariamente com

este nos atos em que intervierem ou pelas omissões de que forem

responsáveis:

I - os pais, pelos tributos devidos por seus filhos menores;

II - os tutores e curadores, pelos tributos devidos por seus tutelados ou

curatelados;

III - os administradores de bens de terceiros, pelos tributos devidos por estes;

IV - o inventariante, pelos tributos devidos pelo espólio;

V - o síndico e o comissário, pelos tributos devidos pela massa falida ou pelo

concordatário;

VI - os tabeliães, escrivães e demais serventuários de ofício, pelos tributos

devidos sobre os atos praticados por eles, ou perante eles, em razão do seu

ofício;

VII - os sócios, no caso de liquidação de sociedade de pessoas.

Parágrafo único. O disposto neste artigo só se aplica, em matéria de

penalidades, às de caráter moratório.

42.

Responsabilidade de Terceiro- Pessoal

Art. 135 do C.T.N.

Art. 135. São pessoalmente

responsáveis pelos créditos

correspondentes a obrigações tributárias

resultantes de atos praticados com

excesso de poderes ou infração de lei,

contrato social ou estatutos:

I - as pessoas referidas no artigo anterior;

II - os mandatários, prepostos e

empregados;

III - os diretores, gerentes ou

representantes de pessoas jurídicas de

direito privado.

STJ: Súmula 430: O inadimplemento da obrigação tributária pela sociedade

não gera, por si só, a responsabilidade solidária do sócio-gerente.

43.

Responsabilidade por Infrações

Art.136 do C.T.N.

Art. 136. Salvo disposição de lei em contrário, a

responsabilidade por infrações da legislação

tributária independe da intenção do agente ou

do responsável e da efetividade, natureza e

extensão dos efeitos do ato.

Trata-se de responsabilidade objetiva, visto que independe da

análise da existência de dolo ou culpa na prática do ato contrário a

norma.

Para efeito da aplicação das sanções tributárias, pouco importa a

intenção do agente. Em outras palavras, basta o descumprimento da

norma para que o sujeito passivo seja responsabilizado. Inexiste

juízo de valor acerca da conduta.

44.

Denúncia Espontânea

Art. 138do C.T.N.Art. 138. A responsabilidade é excluída pela denúncia

espontânea da infração, acompanhada, se for o caso, do pagamento do

tributo devido e dos juros de mora, ou do depósito da importância arbitrada

pela autoridade administrativa, quando o montante do tributo dependa de

apuração.

Parágrafo único. Não se considera espontânea a

denúncia apresentada após o início de qualquer

procedimento administrativo ou medida de

fiscalização, relacionados com a infração.

O instituto é inspirado na “desistência voluntária” e no

“arrependimento posterior” do direito penal, que visam a estimular o

delinquente a interromper a investida criminosa ou, ao menos, a reparar

o dano causado.

NOTA: Requisitos a serem observados:

a) Voluntariedade;

b) Requerimento formal à Administração Fazendária.

45.

Denúncia espontânea deinfrações

Art. 138, do CTN.

Entendimento restritivo do STJ:

“A denúncia espontânea não foi prevista para que favoreça o atraso do

pagamento do tributo. Ela existe como incentivo ao contribuinte para

denunciar situações de ocorrência do fato gerador que foram omitidas,

como é o caso de aquisições de mercadorias sem nota fiscal, de venda

com preço aquém do real, etc.” (EREsp 629.426/PR).

OBS: A denúncia espontânea não se aplica:

a) ao descumprimento de obrigações acessórias;

b) “aos tributos sujeitos ao regime a lançamento por homologação

regularmente declarados, mas pagos a destempo “. (Sumula 360 – STJ).

BIBLIOGRAFIA COMPLEMENTAR

ALEXANDRE, Ricardo.Direito tributário esquematizado. São Paulo: Método, 2009.

AMARO, Luciano. Direito Tributário brasileiro. São Paulo: Saraiva, 2006.

ATALIBA, Geraldo. Hipótese de incidência tributária. São Paulo: Malheiros Editores,

2005.

CARRAZZA, Roque Antônio. Curso de Direito Constitucional Tributário. São Paulo:

Malheiro Editores, 2004.

CARVALHO, Paulo de Barros. Curso de direito tributário. São Paulo: Saraiva, 2005.

CASSONE, Vitório. Interpretação do direito tributário – Teoria e prática. São Paulo:

Atlas, 2004.

CONTI, José Mauricio. Federalismo Fiscal. Barueri: Manole, 2004.

MACHADO, Hugo de Brito. Curso de Direto Tributário. São Paulo: Malheiros Editores,

2006.

MARTINS, Ives Gandra da Silva. Uma teoria do tributo. São Paulo: Quartier latin, 2005.

SEGUNDO, Hugo de Brito Machado. Direito tributário e financeiro. São Paulo: Atlas,

2009.