Este documento resume os principais conceitos tributários como: tributo, fato gerador, obrigação tributária principal e acessória, sujeito ativo e passivo, solidariedade e responsabilidade tributária.

O RIO

IT Á

E T

IR BU

D I

TR

13

3/

1 3 /0 Ewan Teles Aguia tributario@gmail.com 1

2.

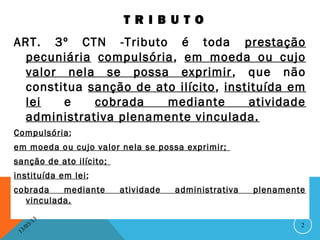

T R IB U T O

ART. 3º CTN -Tributo é toda prestação

pecuniária compulsória, em moeda ou cujo

valor nela se possa exprimir , que não

constitua sanção de ato ilícito , instituída em

lei e cobrada mediante atividade

administrativa plenamente vinculada.

Compulsória;

em moeda ou cujo valor nela se possa exprimir;

sanção de ato ilícito;

instituída em lei;

cobrada mediante atividade administrativa plenamente

vinculada.

13

3/ 2

3 /0

1

3.

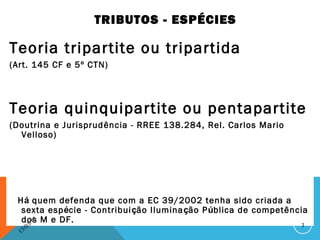

TRIBUTOS - ESPÉCIES

Teoriatripartite ou tripartida

(Art. 145 CF e 5º CTN)

Teoria quinquipartite ou pentapartite

(Doutrina e Jurisprud ência - RREE 138.284, Rel. Carlos Mario

Velloso)

Há quem defenda que com a EC 39/2002 tenha sido criada a

sexta espécie - Contribuição Iluminação Pública de competência

dos3 M e DF.

3/

1

/0 3

13

4.

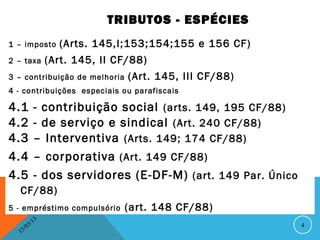

TRIBUTOS - ESPÉCIES

1– imposto (Arts. 145,I;153;154;155 e 156 CF)

2 – taxa (Art. 145, II CF/88)

3 – contribuição de melhoria (Art. 145, III CF/88)

4 - contribuições especiais ou parafiscais

4.1 - contribuição social (arts. 149, 195 CF/88)

4.2 - de serviço e sindical (Art. 240 CF/88)

4.3 – Interventiva (Arts. 149; 174 CF/88)

4.4 – corporativa (Art. 149 CF/88)

4.5 - dos servidores (E-DF-M) (art. 149 Par. Único

CF/88)

5 - empréstimo compulsório (art. 148 CF/88)

13

3/ 4

3 /0

1

5.

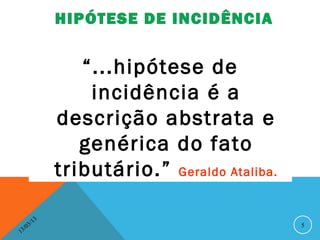

HIPÓTESE DE INCIDÊNCIA

“...hipótese de

incidência é a

descrição abstrata e

genérica do fato

tributário.” Geraldo Ataliba.

13

3/ 5

3 /0

1

6.

FATO GERADOR

É a concretização da hipótese

abstrata prevista na norma,

fazendo surgir a

OBRIGAÇÃO

TRIBUTÁRIA

13

3/ 6

3 /0

1

7.

OBRIGAÇÃO TRIBUTÁRIA

É ovínculo jurídico pelo qual

o SA, com base

exclusivamente na legislação

tributária, pode exigir do SP

uma prestação tributária

positiva ou negativa.

13

3/ 7

3 /0

1

8.

ELEMENTOS DA OBRIGAÇÃO

TRIBUTÁRIA

* SA - pessoa jurídica de direito público

competente para exigir tributos.

* SP - pessoa física ou jurídica obrigada

por lei ao cumprimento da prestação

tributária, denominada contribuinte ou

responsável. (art. 121 CTN).

* causa - lei.

* objeto - cumprimento de uma prestação

positiva ou negativa determinada por

lei.

13

3/ 8

3 /0

1

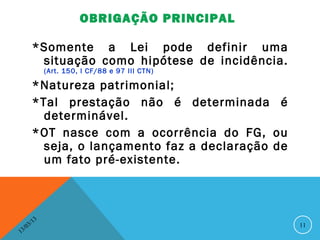

OBRIGAÇÃO PRINCIPAL

É aquelaque surge com a ocorrência do FG,

tem por objeto o pagamento de tributo ou

penalidade pecuniária e extingue-se

juntamente com o crédito dela decorrente.

Faremos agora cortes esquemáticos

no conceito apresentado:

13

3/ 10

3 /0

1

11.

OBRIGAÇÃO PRINCIPAL

*Somente a Lei pode definir uma

situação como hipótese de incidência.

(Art. 150, I CF/88 e 97 III CTN)

*Natureza patrimonial;

*Tal prestação não é determinada é

determinável.

*OT nasce com a ocorrência do FG, ou

seja, o lançamento faz a declaração de

um fato pré-existente.

13

3/ 11

3 /0

1

12.

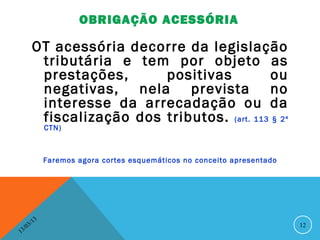

OBRIGAÇÃO ACESSÓRIA

OT acessória decorre da legislação

tributária e tem por objeto as

prestações, positivas ou

negativas, nela prevista no

interesse da arrecadação ou da

fiscalização dos tributos. (art. 113 § 2º

CTN)

Faremos agora cortes esquemáticos no conceito apresentado

13

3/ 12

3 /0

1

13.

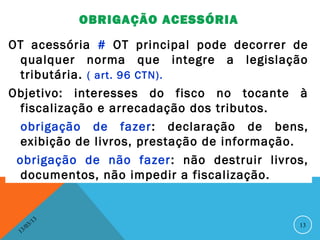

OBRIGAÇÃO ACESSÓRIA

OT acessória# OT principal pode decorrer de

qualquer norma que integre a legislação

tributária. ( art. 96 CTN).

Objetivo: interesses do fisco no tocante à

fiscalização e arrecadação dos tributos.

obrigação de fazer: declaração de bens,

exibição de livros, prestação de informação.

obrigação de não fazer : não destruir livros,

documentos, não impedir a fiscalização.

13

3/ 13

3 /0

1

14.

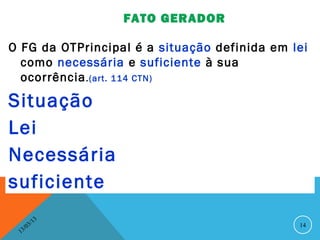

FATO GERADOR

O FGda OTPrincipal é a situação definida em lei

como necessária e suficiente à sua

ocorrência .(art. 114 CTN)

Situação

Lei

Necessária

suficiente

13

3/ 14

3 /0

1

15.

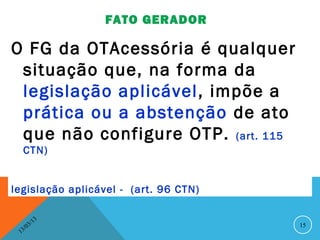

FATO GERADOR

O FGda OTAcessória é qualquer

situação que, na forma da

legislação aplicável, impõe a

prática ou a abstenção de ato

que não configure OTP. (art. 115

CTN)

legislação aplicável - (art. 96 CTN)

13

3/ 15

3 /0

1

16.

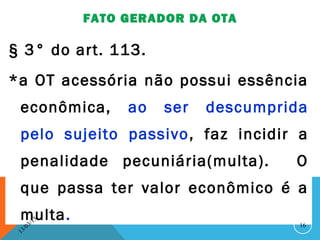

FATO GERADOR DAOTA

§ 3° do art. 113.

*a OT acessória não possui essência

econômica, ao ser descumprida

pelo sujeito passivo , faz incidir a

penalidade pecuniária(multa). O

que passa ter valor econômico é a

multa. 3/

13

16

3 /0

1

17.

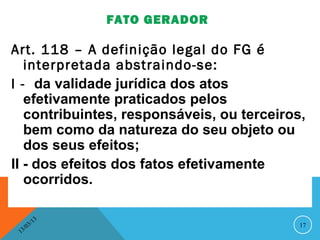

FATO GERADOR

Art. 118– A definição legal do FG é

interpretada abstraindo-se:

I - da validade jurídica dos atos

efetivamente praticados pelos

contribuintes, responsáveis, ou terceiros,

bem como da natureza do seu objeto ou

dos seus efeitos;

II - dos efeitos dos fatos efetivamente

ocorridos.

13

3/ 17

3 /0

1

18.

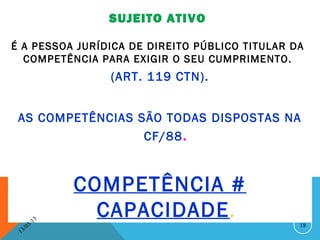

SUJEITO ATIVO

É APESSOA JURÍDICA DE DIREITO PÚBLICO TITULAR DA

COMPETÊNCIA PARA EXIGIR O SEU CUMPRIMENTO.

(ART. 119 CTN).

AS COMPETÊNCIAS SÃO TODAS DISPOSTAS NA

CF/88 .

COMPETÊNCIA #

3/

13

CAPACIDADE . 18

3 /0

1

19.

SUJEITO PASSIVO

É apessoa natural ou jurídica,

obrigada ao seu cumprimento.

QUEM PODE SER O SP?

Na forma do art. 121 do CTN o SP

pode ser:

13

3/ 19

3 /0

1

20.

SUJEITO PASSIVO

1. Contribuinte:

quando tenha rel. pessoal e direta com o FG.

Ex.:

2. Responsável:

aquele que mesmo não sendo contribuinte a lei

lhe impõe tal ônus. Ex.:

13

3/ 20

3 /0

1

21.

CONVENÇÕES PARTICULARES

Na formado art. 123 do CTN, as

convenções particulares, SDLC,

não podem ser opostas à FP,

no que diz respeito a

modificação da definição legal

do SP das obrigações

tributárias.

13

3/ 21

3 /0

1

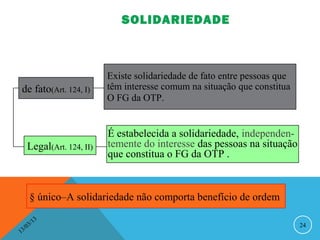

QUEM É TRIBUTARIAMENTESOLIDÁRIO?

I – as pessoas que tenham

interesse na constituição do

FG;

II- as pessoas designadas por

lei.

NÃO COMPORTA BENEFÍCIO DE ORDEM.

ART. 124 CTN.

13

3/ 23

3 /0

1

24.

SOLIDARIEDADE

Existe solidariedade de fato entre pessoas que

de fato(Art. 124, I) têm interesse comum na situação que constitua

O FG da OTP.

É estabelecida a solidariedade, independen-

Legal(Art. 124, II) temente do interesse das pessoas na situação

que constitua o FG da OTP .

§ único–A solidariedade não comporta benefício de ordem

13

3/ 24

3 /0

1

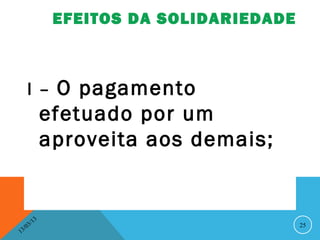

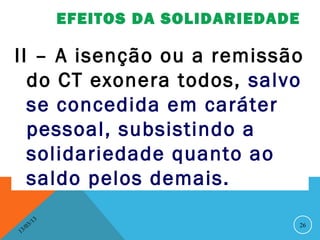

EFEITOS DA SOLIDARIEDADE

II– A isenção ou a remissão

do CT exonera todos, salvo

se concedida em caráter

pessoal, subsistindo a

solidariedade quanto ao

saldo pelos demais.

13

3/ 26

3 /0

1

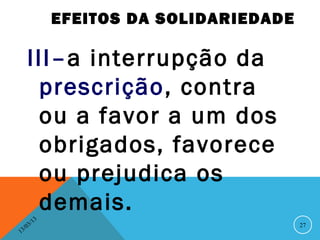

27.

EFEITOS DA SOLIDARIEDADE

III–a interrupção da

prescrição, contra

ou a favor a um dos

obrigados, favorece

ou prejudica os

demais.

13

3/ 27

3 /0

1

28.

CAPACIDADE TRIBUTÁRIA

A capacidade

tributária passiva

independe de

TUDO.

Art. 126 CTN .

13

3/ 28

3 /0

1

CAPACIDADE TRIBUTÁRIA INDEPENDE

DE:

II-de achar-se a pessoa natural

sujeita a mediadas que

importem privação ou limitação

do exercício das atividades

civis, comerciais ou

profissionais, ou da

13

1 3 /0

administração direta de seus

3/ 30

31.

CAPACIDADE TRIBUTÁRIA INDEPENDEDE:

III- de estar a pessoa

jurídica regularmente

constituída, bastando

que configure uma

unidade econômica ou

13

3/ 31

3 /0

1

32.

RESPONSABILIDADE

A expressão “responsabilidadetributária” é

tomada em sentido estrito, com base no art.

121 do CTN, definindo SP da OT principal, a

pessoa obrigada ao pagamento do tributo

ou penalidade pecuniária, podendo ser:

Contribuinte ou Responsável

13

3/ 32

3 /0

1

RESP. POR SUBSTITUIÇÃO

O QUE VEM A SER O INSTITUTO DA

SUBSTITUIÇÃO TRIBUTÁRIA?

é o fenômeno jurídico que atribui, por meio de Lei, à

pessoa não revestida da condição da contribuinte, a

resp. pelo adimplemento da OT, podendo ocorrer

antes mesmo da ocorrência do FG. (art. 128 CTN

e § 7° art. 150 CF/88 ).

13

3/ 34

3 /0

1

RESP. POR SUBSTITUIÇÃO

Temos que ter a seguinte divisão:

*substituto: é aquele que

fica no lugar do

contribuinte, assumindo a

responsabilidade.

*quem suporta a carga

tributária é o substituído

(contribuinte);

13

3/ 36

3 /0

1

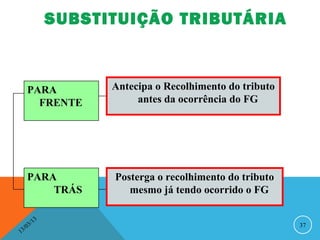

37.

SUBSTITUIÇÃO TRIBUTÁRIA

PARA Antecipa o Recolhimento do tributo

FRENTE antes da ocorrência do FG

PARA Posterga o recolhimento do tributo

TRÁS mesmo já tendo ocorrido o FG

13

3/ 37

3 /0

1

38.

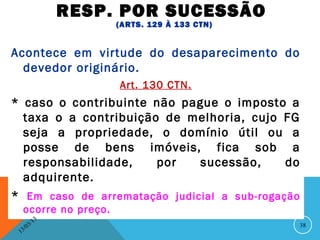

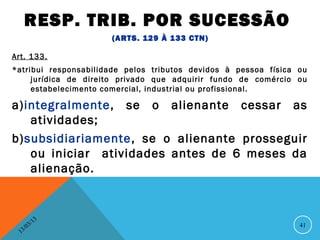

RESP. POR SUCESSÃO

(ARTS. 129 À 133 CTN)

Acontece em virtude do desaparecimento do

devedor originário.

Art. 130 CTN.

* caso o contribuinte não pague o imposto a

taxa o a contribuição de melhoria, cujo FG

seja a propriedade, o domínio útil ou a

posse de bens imóveis, fica sob a

responsabilidade, por sucessão, do

adquirente.

* Em caso de arrematação judicial a sub-rogação

ocorre no preço.

13

3/ 38

3 /0

1

39.

RESP. TRIB. PORCTN)

(ARTS. 129 À 133

SUCESSÃO

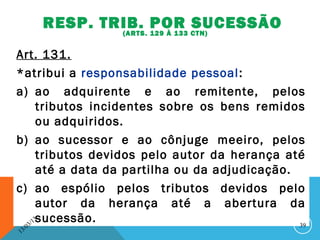

Art. 131.

*atribui a responsabilidade pessoal :

a) ao adquirente e ao remitente, pelos

tributos incidentes sobre os bens remidos

ou adquiridos.

b) ao sucessor e ao cônjuge meeiro, pelos

tributos devidos pelo autor da herança até

até a data da partilha ou da adjudicação.

c) ao espólio pelos tributos devidos pelo

autor da herança até a abertura da

3/

sucessão.

13

39

/0

13

40.

RESP. TRIB. PORSUCESSÃO

(ARTS. 129 À 133 CTN)

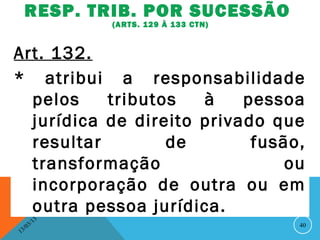

Art. 132.

* atribui a responsabilidade

pelos tributos à pessoa

jurídica de direito privado que

resultar de fusão,

transformação ou

incorporação de outra ou em

outra pessoa jurídica.

13

3/ 40

3 /0

1

41.

RESP. TRIB. PORSUCESSÃO

(ARTS. 129 À 133 CTN)

Art. 133.

*atribui responsabilidade pelos tributos devidos à pessoa física ou

jurídica de direito privado que adquirir fundo de comércio ou

estabelecimento comercial, industrial ou profissional.

a)integralmente, se o alienante cessar as

atividades;

b)subsidiariamente, se o alienante prosseguir

ou iniciar atividades antes de 6 meses da

alienação.

13

3/ 41

3 /0

1

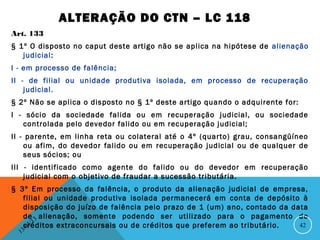

42.

ALTERAÇÃO DO CTN– LC 118

Art. 133

§ 1º O disposto no caput deste artigo não se aplica na hipótese de alienação

judicial:

I - em processo de falência;

II - de filial ou unidade produtiva isolada, em processo de recuperação

judicial.

§ 2º Não se aplica o disposto no § 1º deste artigo quando o adquirente for:

I - sócio da sociedade falida ou em recuperação judicial, ou sociedade

controlada pelo devedor falido ou em recuperação judicial;

II - parente, em linha reta ou colateral até o 4º (quarto) grau, consangüíneo

ou afim, do devedor falido ou em recuperação judicial ou de qualquer de

seus sócios; ou

III - identificado como agente do falido ou do devedor em recuperação

judicial com o objetivo de fraudar a sucessão tributária.

§ 3º Em processo da falência, o produto da alienação judicial de empresa,

filial ou unidade produtiva isolada permanecerá em conta de depósito à

disposição do juízo de falência pelo prazo de 1 (um) ano, contado da data

de 3 alienação, somente podendo ser utilizado para o pagamento de

/1

créditos extraconcursais ou de créditos que preferem ao tributário.

/03 42

13

43.

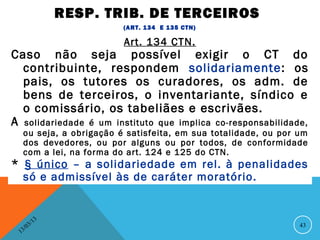

RESP. TRIB. DETERCEIROS

(ART. 134 E 135 CTN)

Art. 134 CTN.

Caso não seja possível exigir o CT do

contribuinte, respondem solidariamente: os

pais, os tutores os curadores, os adm. de

bens de terceiros, o inventariante, síndico e

o comissário, os tabeliães e escrivães.

A solidariedade é um instituto que implica co-responsabilidade,

ou seja, a obrigação é satisfeita, em sua totalidade, ou por um

dos devedores, ou por alguns ou por todos, de conformidade

com a lei, na forma do art. 124 e 125 do CTN.

* § único – a solidariedade em rel. à penalidades

só e admissível às de caráter moratório.

13

3/ 43

3 /0

1

44.

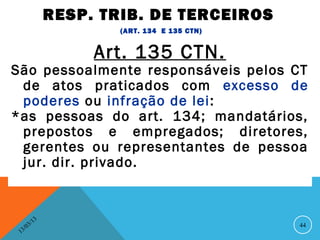

RESP. TRIB. DETERCEIROS

(ART. 134 E 135 CTN)

Art. 135 CTN.

São pessoalmente responsáveis pelos CT

de atos praticados com excesso de

poderes ou infração de lei:

*as pessoas do art. 134; mandatários,

prepostos e empregados; diretores,

gerentes ou representantes de pessoa

jur. dir. privado.

13

3/ 44

3 /0

1

45.

RESP. TRIB. PORINFRAÇÕES

(ART. 136 A 137 CTN)

Art. 136 CTN.

Como regra a

responsabilidade é objetiva,

ou seja, independe da

vontade do infrator. Como

exceção vem a possibilidade

de lei dispor em contrário.

13

3/ 45

3 /0

1

46.

RESP. TRIB. PORINFRAÇÕES

(ART. 136 A 137 CTN)

Art. 137 CTN.

Reforça o caráter pessoal

da responsabilidade por

infrações.

13

3/ 46

3 /0

1

47.

DENUNCIA ESPONTÂNEA

ART. 138.

*Prêmioao infrator que se apresentar ao

fisco ANTES DE INICIADA A

FISCALIZAÇÃO.( eu pequei !!)

*É dispensada a incidência da MULTA.

*poderá parcelar caso exista lei

autorizando o parcelamento.

13

3/ 47

3 /0

1

CRÉDITO TRIBUTÁRIO

CT regularmente constituído: é

aquele tornado líquido, certo

e exigível, por meio do

lançamento, na forma do art.

142 do CTN.

* o crédito tributário somente poderá

ser modificado, extinto, ou ter sua

exigibilidade suspensa ou excluída nos

casos legalmente previstos.

13

3/ 49

3 /0

1

50.

LANÇAMENTO

*Procedimento administrativo;

*Privativo da autoridade

administrativa;

*Verifica: ocorrência do FG; determina a

matéria tributável(BC); calcula o quantum

debeatur; identifica o SP; sendo o caso aplica

penalidades.

ART. 142 CTN

13

3/ 50

3 /0

1

51.

LANÇAMENTO

NATUREZA JURÍDICA

* constitutivo do crédito

tributário;

*declaratório da obrigação.

13

3/ 51

3 /0

1

52.

LANÇAMENTO

MODALIDADES

* AS MODALIDADES DE LAN. SÃO

CLASSIFICADAS DE ACORDO COM A

MAIOR OU MENOR PARTICIPAÇÃO DO

SP, PODENDO SER:

A) DE OFÍCIO;

B) POR DECLARAÇÃO;

C) POR HOMOLOGAÇÃO.

13

3/ 52

3 /0

1

53.

LANÇAMENTO

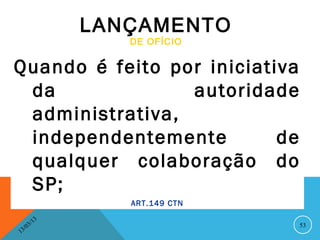

DE OFÍCIO

Quando é feito por iniciativa

da autoridade

administrativa,

independentemente de

qualquer colaboração do

SP;

ART.149 CTN

13

3/ 53

3 /0

1

54.

LANÇAMENTO

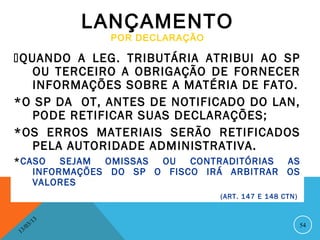

POR DECLARAÇÃO

QUANDO A LEG. TRIBUTÁRIA ATRIBUI AO SP

OU TERCEIRO A OBRIGAÇÃO DE FORNECER

INFORMAÇÕES SOBRE A MATÉRIA DE FATO.

*O SP DA OT, ANTES DE NOTIFICADO DO LAN,

PODE RETIFICAR SUAS DECLARAÇÕES;

*OS ERROS MATERIAIS SERÃO RETIFICADOS

PELA AUTORIDADE ADMINISTRATIVA.

*CASO SEJAM OMISSAS OU CONTRADITÓRIAS AS

INFORMAÇÕES DO SP O FISCO IRÁ ARBITRAR OS

VALORES

(ART. 147 E 148 CTN)

13

3/ 54

3 /0

1

55.

LANÇAMENTO

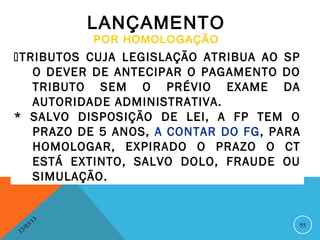

POR HOMOLOGAÇÃO

TRIBUTOS CUJA LEGISLAÇÃO ATRIBUA AO SP

O DEVER DE ANTECIPAR O PAGAMENTO DO

TRIBUTO SEM O PRÉVIO EXAME DA

AUTORIDADE ADMINISTRATIVA.

* SALVO DISPOSIÇÃO DE LEI, A FP TEM O

PRAZO DE 5 ANOS, A CONTAR DO FG, PARA

HOMOLOGAR, EXPIRADO O PRAZO O CT

ESTÁ EXTINTO, SALVO DOLO, FRAUDE OU

SIMULAÇÃO.

13

3/ 55

3 /0

1

56.

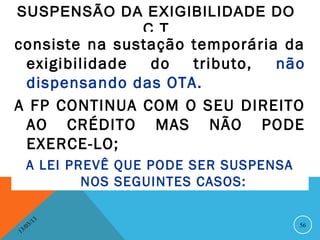

SUSPENSÃO DA EXIGIBILIDADEDO

C T

consiste na sustação temporária da

exigibilidade do tributo, não

dispensando das OTA.

A FP CONTINUA COM O SEU DIREITO

AO CRÉDITO MAS NÃO PODE

EXERCE-LO;

A LEI PREVÊ QUE PODE SER SUSPENSA

NOS SEGUINTES CASOS:

13

3/ 56

3 /0

1

57.

SUSPENSÃO DA EXIGIBILIDADEDO C

T

M O D A L I D A D E S:

a) Moratória;

b) Depósito integral do montante exigido;

c) Reclamações e recursos, de acordo com a

legislação reguladora do PAF;

d) Concessão de medida liminar em MS;

e) Medida liminar ou tutela antecipada;

f) Parcelamento;

13

3/ 57

3 /0

1

58.

SUSPENSÃO DA EXIGIBILIDADEDO

C T

Moratória

* é a dilação do prazo para pagamento

sem a incidência de juros de mora;

*é sempre apresentada por Lei;

*calamidade física, como seca,

enchente, terremoto...

*podendo ser restrita a uma cidade ou

região.

13

3/ 58

3 /0

1

59.

SUSPENSÃO DA EXIGIBILIDADEDO

C T

Moratória

* A moratória pode ser concedida em

caráter geral ou individual ;

* Salvo lei em contrário, a moratória

abrange somente os créditos

definitivamente constituídos ou

aqueles em que o lançamento já

tenha iniciado.

* Não aproveita aos casos de dolo,

fraude ou simulação;

13

3/ 59

3 /0

1

60.

SUSPENSÃO DA EXIGIBILIDADEDO C T

MORATÓRIA

GERAL:

*A lei é que concede a

suspensão;

*Não traz requisitos;

*Concessão só depende da

lei.

13

3/ 60

3 /0

1

61.

SUSPENSÃO DA EXIGIBILIDADEDO C

T

MORATÓRIA

INDIVIDUAL:

* A lei que autoriza traz requisitos que terão

que ser cumpridos pelo sujeito passivo;

*A sua concessão depende de dois

elementos: primeiro: a lei e segundo: o

despacho da autoridade administrativa

fiscal que, após solicitação do sujeito

passivo, analisa se aquele sujeito passivo

atende aos requisitos exigidos pela lei.

13

3/ 61

3 /0

1

62.

SUSPENSÃO DA EXIGIBILIDADEDO C

T

MORATÓRIA

COMPETÊNCIA

* A própria pessoa jurídica com

competência para instituir o

tributo; ou pela União, quanto a

tributos dos Estados, DF e

Municípios, desde que conceda

simultaneamente para todos os

seus créditos, TRIBUTÁRIOS E NÃO

TRIBUTÁRIOS.

13

3/ 62

3 /0

1

63.

SUSPENSÃO DA EXIGIBILIDADEDO C T

MORATÓRIA

REVOGAÇÃO

• A MORATÓRIA em caráter individual

não gera direito adquirido, podendo

ser revogada de ofício pela

autoridade adm. Sempre que se

apure que o beneficiário não

satisfazia ou deixou de satisfazer as

condições ou requisitos para

concessão do favor.

13

3/ 63

3 /0

1

64.

SUSPENSÃO DA EXIGIBILIDADEDO C T

MORATÓRIA

REVOGAÇÃO EFEITOS

* Sempre incide juros de mora;

* Em caso de dolo, fraude ou

simulação JUROS MORA

+ imposição de penalidade, e o

período da concessão à

exclusão não conta para

prescrição;

13

3/ 64

3 /0

1

65.

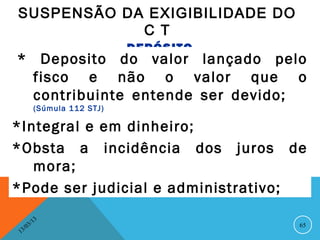

SUSPENSÃO DA EXIGIBILIDADEDO

C T

DEPÓSITO

* Deposito do valor lançado pelo

fisco e não o valor que o

contribuinte entende ser devido;

(Súmula 112 STJ)

*Integral e em dinheiro;

*Obsta a incidência dos juros de

mora;

*Pode ser judicial e administrativo;

13

3/ 65

3 /0

1

66.

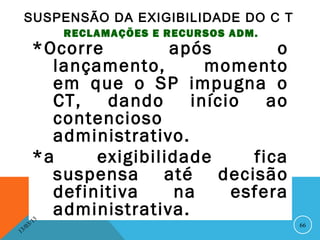

SUSPENSÃO DA EXIGIBILIDADEDO C T

RECLAMAÇÕES E RECURSOS ADM.

*Ocorre após o

lançamento, momento

em que o SP impugna o

CT, dando início ao

contencioso

administrativo.

*a exigibilidade fica

suspensa até decisão

definitiva na esfera

administrativa.

13

3/ 66

3 /0

1

67.

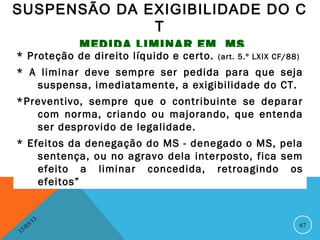

SUSPENSÃO DA EXIGIBILIDADEDO C

T

MEDIDA LIMINAR EM MS

* Proteção de direito líquido e certo. (art. 5.º LXIX CF/88)

* A liminar deve sempre ser pedida para que seja

suspensa, imediatamente, a exigibilidade do CT.

*Preventivo, sempre que o contribuinte se deparar

com norma, criando ou majorando, que entenda

ser desprovido de legalidade.

* Efeitos da denegação do MS - denegado o MS, pela

sentença, ou no agravo dela interposto, fica sem

efeito a liminar concedida, retroagindo os

efeitos”

13

3/ 67

3 /0

1

68.

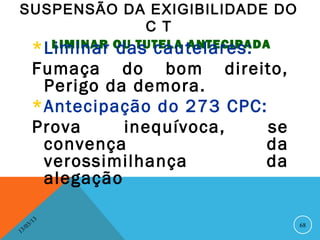

SUSPENSÃO DA EXIGIBILIDADEDO

C T

*Liminar OU TUTELA ANTECIPADA

LIMINAR das cautelares:

Fumaça do bom direito,

Perigo da demora.

*Antecipação do 273 CPC:

Prova inequívoca, se

convença da

verossimilhança da

alegação

13

3/ 68

3 /0

1

69.

SUSPENSÃO DA EXIGIBILIDADEDO

C T

PARCELAMENTO

* Fracionamento do pg. com

mora, salvo disposição de lei

em contrário.

*Subsidiariamente as regras da

moratória.

13

3/ 69

3 /0

1

70.

EXTINÇÃO DO CT

*é liberação, é perecimento, é

cessão, é a liberação definitiva

do devedor em relação ao

vínculo jurídico que o prendia ao

credor. Portanto é o fim do CT.

*Se manifesta nas seguintes

hipóteses:

13

3/ 70

3 /0

1

71.

EXTINÇÃO DO CT

I– o pagamento;

II – a compensação;

III – a transação;

IV – a remissão;

V – a prescrição e a decadência;

VI – a conversão do depósito em renda;

VII – o pagamento antecipado e a homologação do

lançamento;

VIII – a consignação;

IX – a decisão Adm. irreformável;

X – a decisão judicial com trânsito;

XI - dação em pagamento;

13

3/ 71

3 /0

1

72.

EXTINÇÃO DO CT

MODALIDADES

Pagamento

* não importa quem saldou a OT, se a OT foi

adimplida dá-se eficácia liberatória ao SP;

*o pg. de um não implica no pagamento dos

demais;

*obrigação portable: o SP que procura o SA;

*em regra o pagamento deve ser feito 30 dias

após a notificação do LAN.;

* O CT não pago no prazo será acrescido: de juros

de mora(SEMPRE) + penalidades, SDLC JM de

1% am = não se aplicando em caso de consulta

pendente;

*leitura do art 162 CTN;

13

3/ 72

3 /0

1

73.

EXTINÇÃO DO CT

MODALIDADES

Imputação de pagamento

* No Dir. Priv. é a operação pela qual o

devedor de vários débitos, de mesma

natureza, a um só credor, declara qual

deles quer extinguir.

* no direito tributário a autoridade

administrativa é que tem o poder de

imputar o pagamento, dentro das

regras estabelecidas no art. 163;

13

3/ 73

3 /0

1

74.

EXTINÇÃO DO CT

MODALIDADES

Consignação em pagamento

* tem como característica o fato do SP estar

querendo quitar a dívida tributária e não consegue

por motivos alheios a sua vontade;

* a consignação só extingue o CT quando julgada

procedente pelo judiciário;

* quando julgada improcedente cobra-se o CT

acrescido de juros de mora, sem prejuízo das

penalidades;

13

3/ 74

3 /0

1

75.

EXTINÇÃO DO CT

Pagamento indevido

*Tributo direto: comprovar que

pagou.

* Tributo indireto: comprovar

que suportou o encargo ou

estar expressamente

autorizado por quem suportou.

13

3/ 75

3 /0

1

76.

EXTINÇÃO DO CT

MODALIDADES

COMPENSAÇÃO

*dívidas recíprocas.

* Lei autoriza.

* créditos vencidos e vincendos.

* o crédito passível de compensação é

aquele que possui certeza e liquidez;

* entre tributos de mesma espécie,

* vedação de compensar antes do trânsito

em julgado(170-A).

13

3/ 76

3 /0

1

77.

EXTINÇÃO DO CT

MODALIDAADES

Transação

* termino de litígios mediante concessões

mútuas.

* requisitos:

→ previsão em lei;

→ dúvidas com relação ao valor real do CT de

ambos os lados e dos riscos da demora e da

ineficácia da decisão judicial;

→ concessões mútuas.

13

3/ 77

3 /0

1

78.

EXTINÇÃO DO CT

MODALIDAADES

REMISSÃO

*consiste na liberação graciosa da

dívida.

* o CTN autoriza a concessão de

remissão, com a ressalva de não

fazer direito adquirido.

*a revogação da remissão segue as regras da

moratória.

13

3/ 78

3 /0

1

79.

EXTINÇÃO DO CT

MODALIDAADES

DECADÊNCIA

* é a perda do direito do fisco

em constituir o crédito

tributário.

* LAN de ofício e declaração –

173 CTN.

*LAN homologação – 150 CTN.

13

3/ 79

3 /0

1

80.

EXTINÇÃO DO CT

MODALIDAADES

PRESCRIÇÃO

* é a IMPOSSIBILIDADE DE

EXERCER O DIREITO DE

COBRAR O CT .

174 CTN

13

3/ 80

3 /0

1

81.

EXCLUSÃO DO CRÉDITOTRIBUTÁRIO

*isenção: é a dispensa

do tributo por força de

lei;

*anistia: é a dispensa

do crédito tributário

relativo à penalidades

pecuniárias.

13

3/ 81

3 /0

1

82.

EXCLUSÃO DO CRÉDITOTRIBUTÁRIO

MODALIDADES

ISENÇÃO

*Por lei, ainda que prevista em

contrato;

*Nos moldes da Moratória(geral e

individual);

*SDLC não é extensiva às taxas e

contribuições de melhoria.

13

3/ 82

3 /0

1

83.

EXCLUSÃO DO CRÉDITOTRIBUTÁRIO

MODALIDADES

ANISTIA

*Nos moldes da Moratória;

*Geral e

limitadamente(individual);

13

3/ 83

3 /0

1

84.

GARANTIAS E PRIVILÉGIOSDO CT

* garantia assegura o

direito de receber o

crédito;

(ARTIGOS 183 a 185-A e 191 a 193 do CTN)

* privilégio ordem de

pagamento em relação a

outros credores;

(ARTIGOS 186 a 190 do CTN)

13

3/ 84

3 /0

1

85.

GARANTIAS DO CT

•PrincípioGeral de

Dir. Público – mitiga o

dir. do particular em benefício

do dir. da coletividade;

13

3/ 85

3 /0

1

86.

GARANTIAS DO CT

art. 183.

GARANTIAS EXEMPLIFICATIVAS;

AS GARANTIAS ATRIBUÍDAS AO CT

NÃO AFETAM A NATUREZA

JURÍDICA DELE, OU DA OT.

EX: o contribuinte oferece a hipoteca de um determinado bem

imóvel, em razão da hipoteca o crédito NÃO passa a ser

hipotecário, continua CT.

13

3/ 86

3 /0

1

87.

GARANTIAS DO CT

art. 184

RESPONDE PELO CT A

TOTALIDADE DE BENS E RENDAS

DO SP, DO ESPÓLIO, MASSA

FALIDA, EXCETO AQUELES QUE A

LEI DECLARA ABSOLUTAMENTE

IMPENHORÁVEIS.

ART. 649 DO CPC:

LEI 8.009/90

13

3/ 87

3 /0

1

88.

GARANTIAS DO CT

art. 185. (presunção de fraude)

*A INSCRIÇÃO ASSEGURA A

PRESUNÇÃO;

*O DEVEDOR PODE ALIENAR, SEM

QUE SE CONFIGURE FRAUDE, SE

RESERVAR BENS DE SEU

PATRIMÔNIO.

• a diferença do direito tributário e o direito civil é que o ônus

probandi, no direito tributário é do SP(devedor) em razão da

presunção estabelecida pelo legislador.

13

3/ 88

3 /0

1

89.

GARANTIAS DO CT

art. 185-A (indisponibilidade)

* CITADO QUE: NÃO PAGAR, NÃO APRESENTAR BENS À PENHORA E

TERÁ DECLARADA A

NÃO FOREM ENCONTRADOS BENS

INDISPONIBILIDADE DE SEUS BENS

E DIREITOS.

*LIMITADO AO VALOR EXIGIDO;

13

3/ 89

3 /0

1

90.

GARANTIAS DO CT

art. 191 (ÔNUS DO FALIDO)

*PROVA DA QUITAÇÃO DOS TRIBUTOS

PARA EXTINÇÃO DAS OBRIGAÇÕES

DO FALIDO.

art. 191-A (RECUPERAÇÃO JUD.)

* PROVA DA QUITAÇÃO DOS

TRIBUTOS PARA CONCESSÃO DA

REC. JUD.( REGULARIDADE FISCAL )

13

3/ 90

3 /0

1

91.

GARANTIAS DO CT

art. 192 (EXCEÇÃO AO JUÍZO UNIVERSAL)

*PARTILHA OU ADJUDICAÇÃO

SOMENTE COM A PROVA DA

QUITAÇÃO DOS TRIBUTOS (BENS OU

RENDAS).

art. 193 (REGULARIDADE FISCAL)

* PROVA DA REGULARIDADE PARA

PODER CONTRATAR COM O PODER

PÚBLICO.

13

3/ 91

3 /0

1

92.

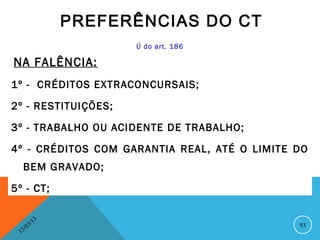

PREFERÊNCIAS DO CT

art. 186

*O CT PREFERE A QUALQUER OUTRO

CRÉDITO, EXCETO LEG. TRABALHO

E ACIDENTE DE TRABALHO.

1º - LEG. TRABALHO OU ACIDENTE DE TRABALHO;

2º - CT;

13

3/ 92

3 /0

1

93.

PREFERÊNCIAS DO CT

Ú do art. 186

NA FALÊNCIA:

1º - CRÉDITOS EXTRACONCURSAIS;

2º - RESTITUIÇÕES;

3º - TRABALHO OU ACIDENTE DE TRABALHO;

4º - CRÉDITOS COM GARANTIA REAL, ATÉ O LIMITE DO

BEM GRAVADO;

5º - CT;

13

3/ 93

3 /0

1

94.

PREFERÊNCIAS DO CT

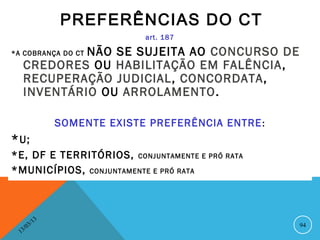

art. 187

NÃO SE SUJEITA AO CONCURSO DE

*A COBRANÇA DO CT

CREDORES OU HABILITAÇÃO EM FALÊNCIA ,

RECUPERAÇÃO JUDICIAL, CONCORDATA,

INVENTÁRIO OU ARROLAMENTO.

SOMENTE EXISTE PREFERÊNCIA ENTRE :

* U;

*E, DF E TERRITÓRIOS, CONJUNTAMENTE E PRÓ RATA

*MUNICÍPIOS, CONJUNTAMENTE E PRÓ RATA

13

3/ 94

3 /0

1

95.

PREFERÊNCIAS DO CT

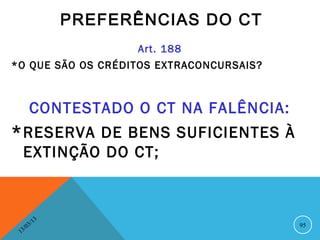

Art. 188

*O QUE SÃO OS CRÉDITOS EXTRACONCURSAIS?

CONTESTADO O CT NA FALÊNCIA:

* RESERVA DE BENS SUFICIENTES À

EXTINÇÃO DO CT;

13

3/ 95

3 /0

1

96.

PREFERÊNCIAS DO CT

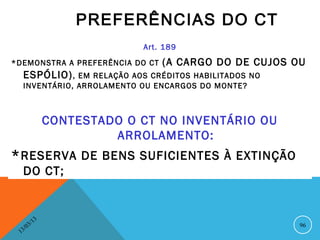

Art. 189

*DEMONSTRA A PREFERÊNCIA DO CT (A CARGO DO DE CUJOS OU

ESPÓLIO) , EM RELAÇÃO AOS CRÉDITOS HABILITADOS NO

INVENTÁRIO, ARROLAMENTO OU ENCARGOS DO MONTE?

CONTESTADO O CT NO INVENTÁRIO OU

ARROLAMENTO:

* RESERVA DE BENS SUFICIENTES À EXTINÇÃO

DO CT;

13

3/ 96

3 /0

1

97.

PREFERÊNCIAS DO CT

Art. 190

* DEMONSTRA A PREFERÊNCIA DO

CT (A CARGO DA PJD PRIVADO) , EM

RELAÇÃO AOS CRÉDITOS

EXIGÍVEIS NO CURSO DA

LIQUIDAÇÃO JUDICIAL OU

VOLUNTÁRIA

13

3/ 97

3 /0

1

98.

ADMINISTRAÇÃO TRIBUTÁRIA

*É voltadaexclusivamente

para a arrecadação dos

tributos;

*Organizada dentro de cada

esfera de governo( U-E-DF-

M);

*A base em que se sustenta

1

o estado moderno;

3 /0

3/

13

98

99.

ADMINISTRAÇÃO TRIBUTÁRIA

(art. 195 CTN)

* livros de natureza comercial

e fiscal de escrituração

obrigatória devem ser

conservados em poder do

SP até que já esteja

prescrito o CT.

13

3/ 99

3 /0

1

100.

ADMINISTRAÇÃO TRIBUTÁRIA

(art. 196 CTN)

* Termo de Início de Ação

Fiscal;

*Conseqüência:

13

3/ 100

3 /0

1

101.

ADMINISTRAÇÃO

TRIBUTÁRIA (art. 197 CTN)

*é dever do contribuinte ou

responsável prestar

esclarecimentos indispensáveis ao

melhor desempenho da autoridade

fiscal;

* Exceção: os fatos sobre os quais o

informante esteja legalmente

obrigado a obedecer ao segredo

em razão do cargo, ofício, função,

atividade ou profissão.

13

3/ 101

3 /0

1

102.

ADMINISTRAÇÃO TRIBUTÁRIA

(Art. 198 CTN)

* O dever de guardar sigilo sobre a situação

econômica ou financeira do SP pela

administração;

* É permitida a divulgação de Rep. Fiscal e

inscrição em dívida, Parcelamento e

Moratória;

*Poderá transferir as informações, mediante

formalidades processuais:

1- Requisição de autoridade judiciária;

2 – Solicitação de autoridade administrativa;

13

3/ 102

3 /0

1

103.

ADMINISTRAÇÃO TRIBUTÁRIA

(art. 199 CTN)

* A Fazenda Pública da U, E, DF e M

prestar-se-ão assistência para a

fiscalização com a troca de

informações;

* A Fazenda pública da U poderá

permutar informações com

estados estrangeiros.

13

3/ 103

3 /0

1

104.

ADMINISTRAÇÃO TRIBUTÁRIA

(art. 200 CTN)

* Caso a fiscalização

encontre embaraço ou

desacato poderá ser

chamada a força policial .

13

3/ 104

3 /0

1

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)