Baixado 11 vezes

![Contabilidade Pública p/ ISS-SP

Auditor-Fiscal Tributário Municipal

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 26 de 95

Observa-se que a classificação por fonte de recursos é ao

mesmo tempo uma classificação da receita e da despesa. Assim,

mesmo código utilizado para controle das destinações da receita

orçamentária também é utilizado na despesa, para controle das

fontes financiadoras da despesa orçamentária. Desta forma, este

mecanismo contribui para o atendimento do parágrafo único do art. 8º da

LRF e o art. 50, inciso I da mesma Lei:

Art. 8º [...]

Parágrafo único. Os recursos legalmente vinculados a finalidade

específica serão utilizados exclusivamente para atender ao

objeto de sua vinculação, ainda que em exercício diverso daquele em

que ocorrer o ingresso.

Art. 50. Além de obedecer às demais normas de contabilidade pública, a

escrituração das contas públicas observará as seguintes:

I – a disponibilidade de caixa constará de registro próprio, de modo

que os recursos vinculados a órgão, fundo ou despesa obrigatória

fiquem identificados e escriturados de forma individualizada;

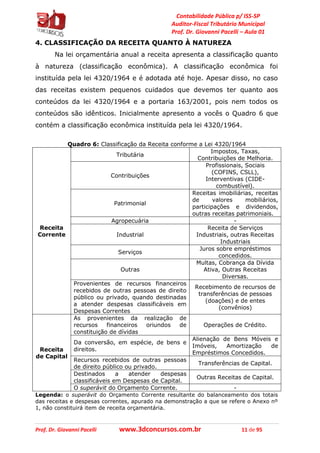

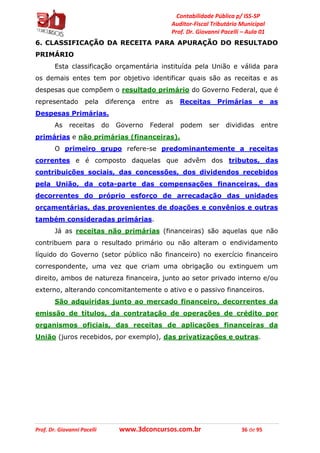

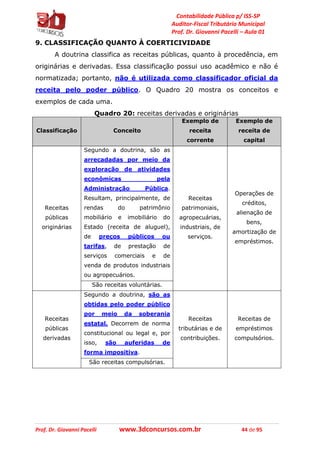

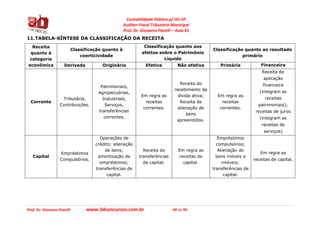

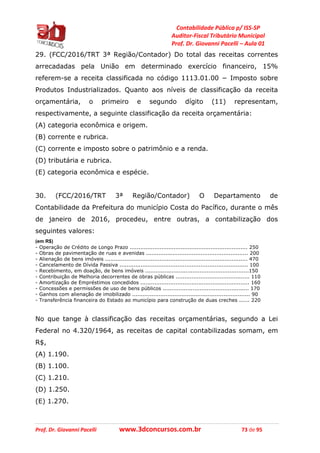

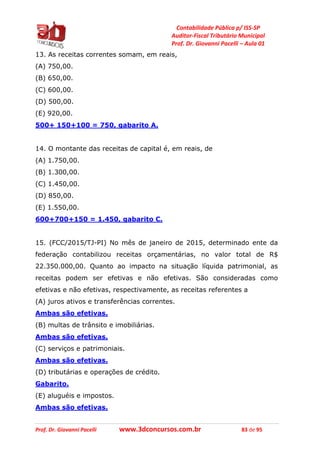

A natureza da receita orçamentária busca identificar a

origem do recurso segundo seu fato gerador. Existe, ainda, a

necessidade de identificar a destinação dos recursos arrecadados.

Para tanto, a classificação por Fonte/Destinação de Recursos

identifica se os recursos são vinculados ou não e, no caso dos

vinculados, pode indicar a sua finalidade. A destinação pode ser

classificada em vinculada e ordinária. O Quadro 12 mostra os conceitos de

cada destinação.](https://image.slidesharecdn.com/aula1-170801033128/85/Aula-1-26-320.jpg)

![Contabilidade Pública p/ ISS-SP

Auditor-Fiscal Tributário Municipal

Prof. Dr. Giovanni Pacelli – Aula 01

Prof. Dr. Giovanni Pacelli www.3dconcursos.com.br 39 de 95

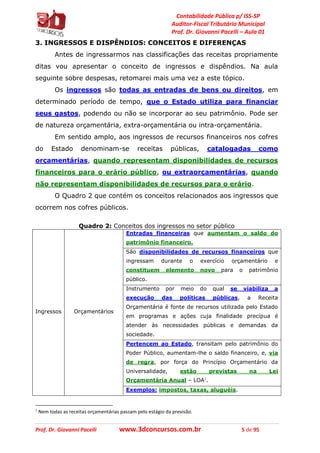

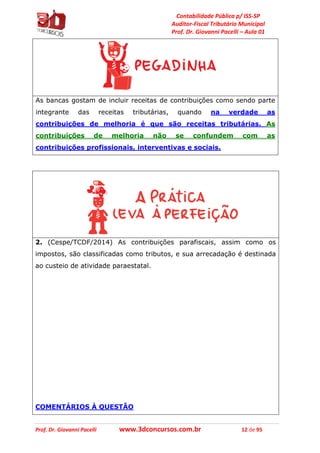

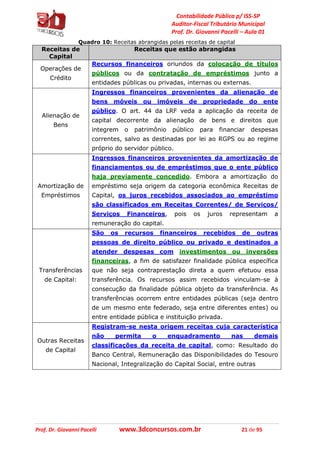

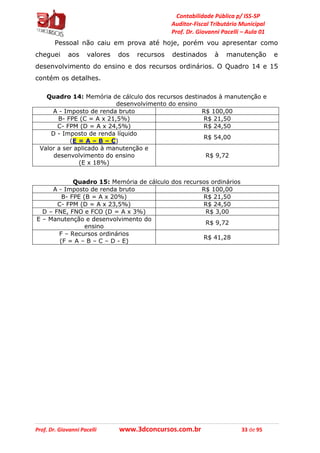

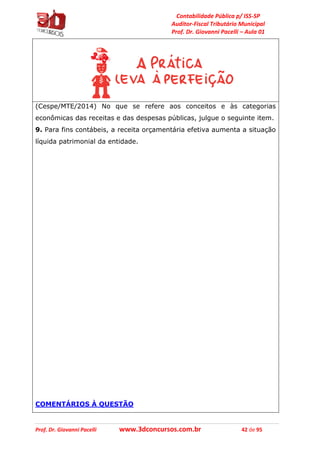

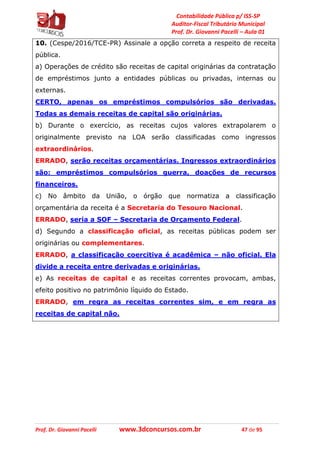

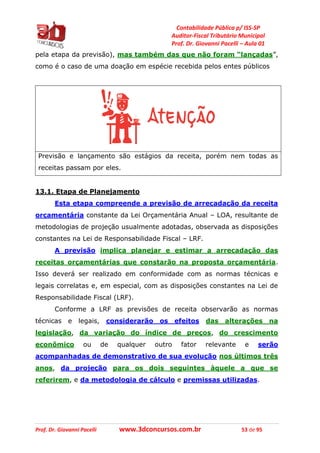

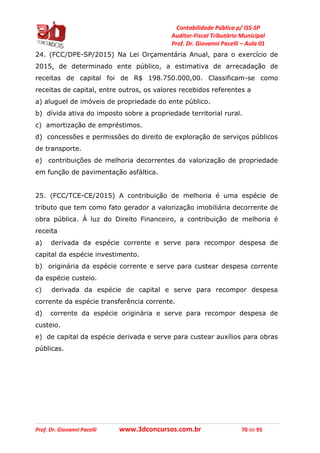

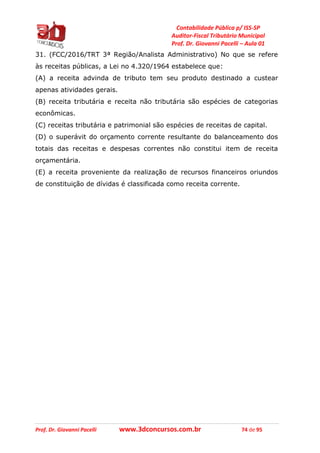

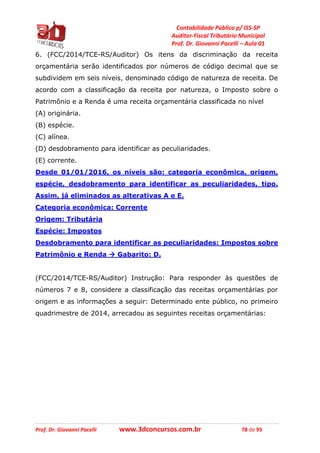

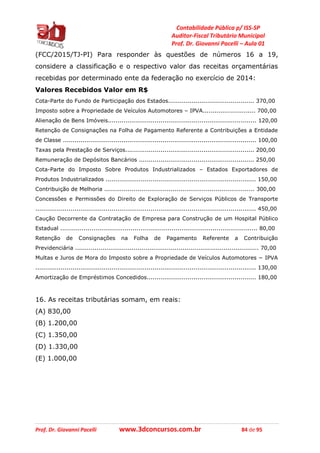

7. CLASSIFICAÇÃO POR ESFERA ORÇAMENTÁRIA

A classificação por esfera orçamentária tem por finalidade identificar

se a receita pertence ao Orçamento Fiscal, da Seguridade Social ou de

Investimento das Empresas Estatais, conforme distingue o § 5o do art.

165 da CF.

Além das características comuns à classificação da despesa por

esfera orçamentária, vale destacar os seguintes constantes do quadro a

seguir.

Quadro 17: Receitas por esfera orçamentária

Receitas do

Orçamento Fiscal

Referem-se às receitas arrecadadas pelos Poderes da

União, seus órgãos, entidades fundos e fundações,

inclusive pelas empresas estatais dependentes [vide

art.2º, inciso III, da LRF]. Compreendem, por

exclusão, as receitas não classificadas nos

Orçamentos da Seguridade Social e de

Investimento.

Receitas do

Orçamento da

Seguridade Social

Abrangem as receitas de todos os órgãos, entidades,

fundos e fundações vinculados à Seguridade Social, ou

seja, às áreas de Saúde, Previdência Social e

Assistência Social.

Receitas do

Orçamento de

Investimento das

Empresas Estatais

Referem-se aos recursos arrecadados pelas empresas

estatais não dependentes [não enquadradas no art. 2º,

inciso III, da LRF] em que a União, direta ou

indiretamente, detenha a maioria do capital social com

direito a voto.](https://image.slidesharecdn.com/aula1-170801033128/85/Aula-1-39-320.jpg)

1. O documento apresenta uma aula sobre classificação da receita pública, abordando suas principais classificações oficiais e não oficiais. 2. São discutidas as classificações da receita quanto à natureza, fonte de recursos, resultado primário e esfera orçamentária. 3. Também são tratadas outras classificações como quanto aos efeitos no patrimônio, coercitividade e periodicidade.