Baixar para ler offline

![Passeio Aleatório FAC

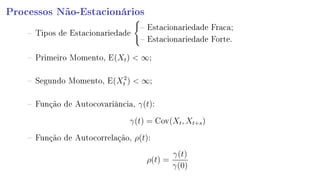

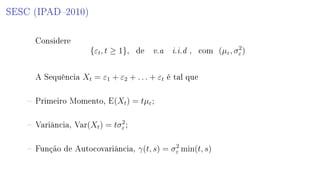

Partindo da sequência Xt = ε1 + ε2 + . . . + εt e multiplicando por Xs

E(XtXs) = E [(ε1 + ε2 + . . . + εt) (ε1 + ε2 + . . . + εs)]

= E(ε2

1) + E(ε1ε2) + . . . + E(ε1ε3) + . . . + E(εtεs)

= E(ε2

1) + E(ε2

2) + . . . + E(ε2

min(t,s))

= σ2

ε + σ2

ε + . . . + σ2

ε

= σ2

ε min(t, s)

γ(t, s) = σ2

ε min(t, s)](https://image.slidesharecdn.com/random-walk-190416170824/85/Random-walk-Passeio-Aleatorio-6-320.jpg)

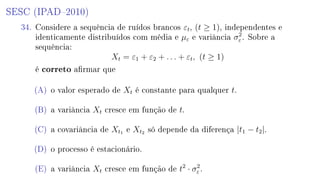

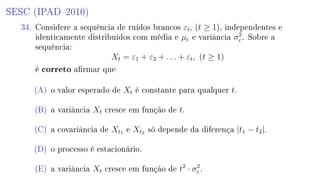

O documento discute processos estocásticos não estacionários e passeios aleatórios. Apresenta as definições de média, variância e função de autocorrelação para passeios aleatórios. Explica que para um passeio aleatório baseado em ruídos brancos independentes, a média de Xt é proporcional a t, a variância é proporcional a t e a covariância entre Xt1 e Xt2 depende apenas da diferença entre t1 e t2. Por fim, resume uma questão sobre passeios aleató