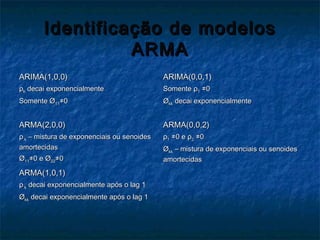

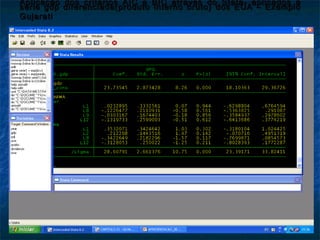

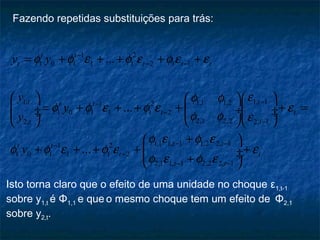

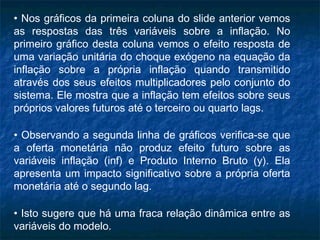

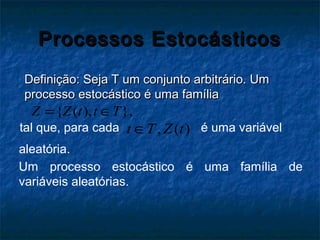

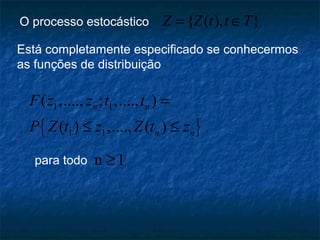

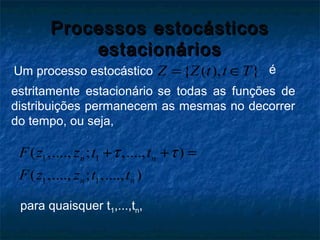

1) O documento discute processos estocásticos e séries temporais econômicas, definindo processos estocásticos e abordando processos estacionários e não estacionários.

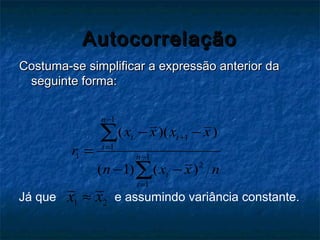

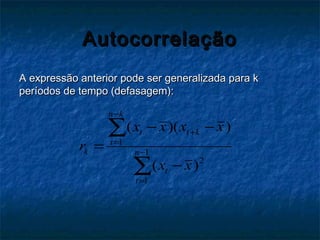

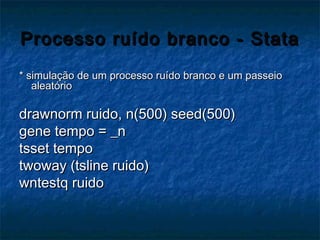

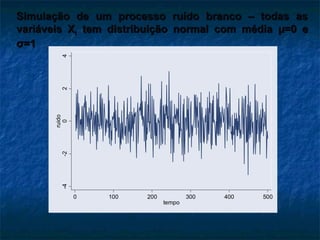

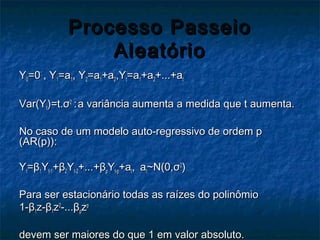

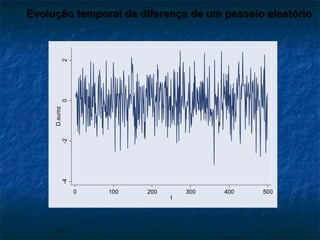

2) Apresenta definições de autocorrelação e discute simulações de processos ruído branco e passeio aleatório no Stata.

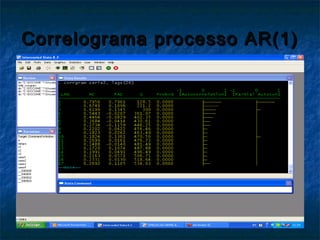

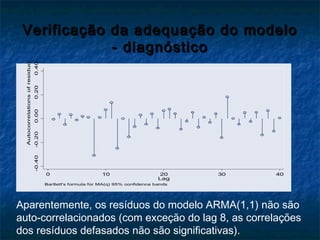

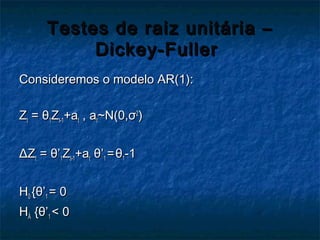

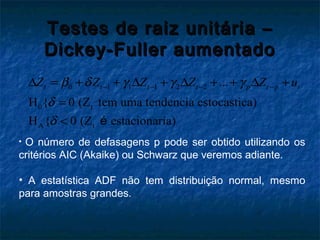

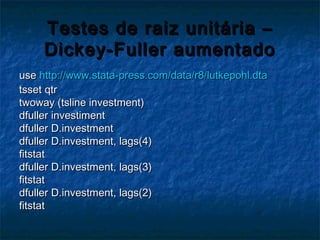

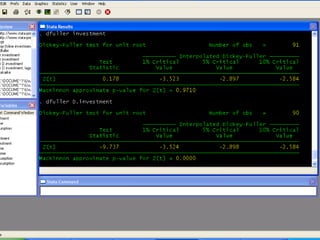

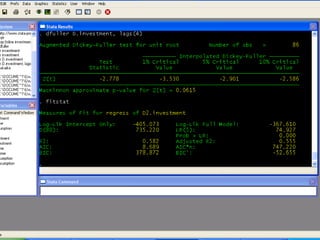

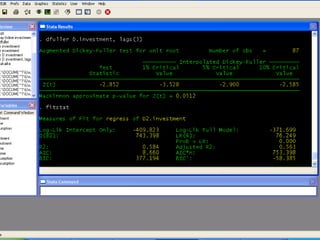

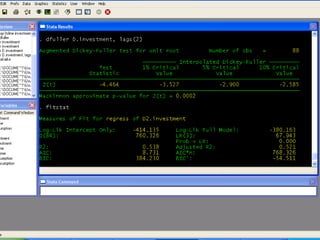

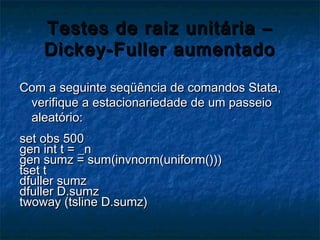

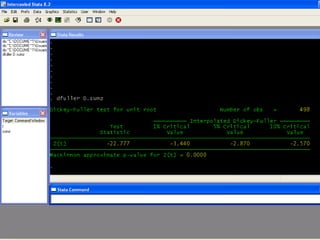

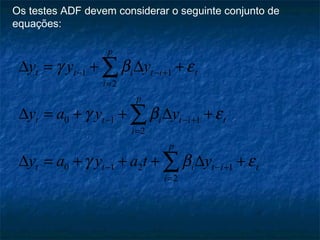

3) Discutem testes de raiz unitária de Dickey-Fuller para verificar estacionariedade.

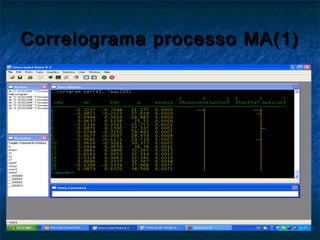

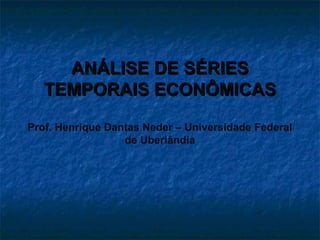

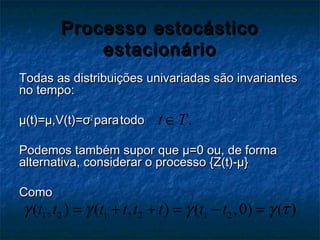

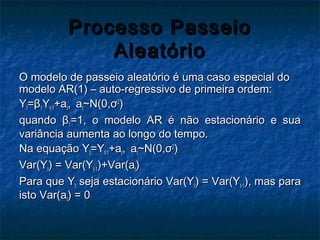

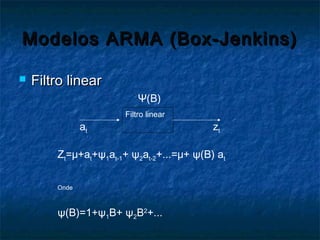

![Modelo ARMA(1,1)Modelo ARMA(1,1)

ZZtt=0,8Z=0,8Zt-1t-1+a+att-0,3a-0,3at-1t-1

Simulação no Stata:Simulação no Stata:

drawnorm a, n(50) seed(500)drawnorm a, n(50) seed(500)

gene tempo = _ngene tempo = _n

tsset tempotsset tempo

set matsize 800set matsize 800

gene z = 0gene z = 0

mkmat a z,matrix(Z)mkmat a z,matrix(Z)

forvalues i = 2(1)50 {forvalues i = 2(1)50 {

matrix Z[`i',2]=.8*Z[`i'-1,2]+Z[`i',1]-.3*Z[`i'-1,1]matrix Z[`i',2]=.8*Z[`i'-1,2]+Z[`i',1]-.3*Z[`i'-1,1]

}}

svmat Z, name(serie)svmat Z, name(serie)

twoway (tsline serie2)twoway (tsline serie2)](https://image.slidesharecdn.com/apresentacaoseriestemporais-160822185523/85/Apresentacao-series-temporais-36-320.jpg)