Baixado 15 vezes

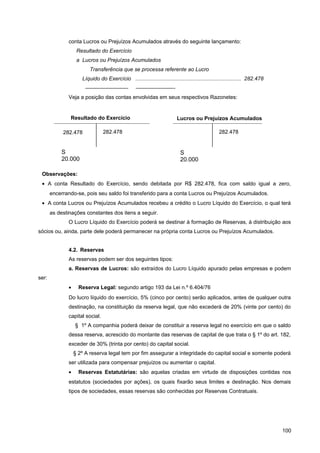

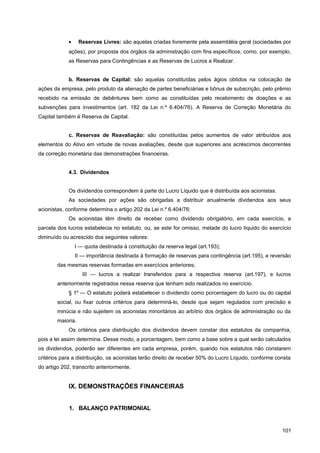

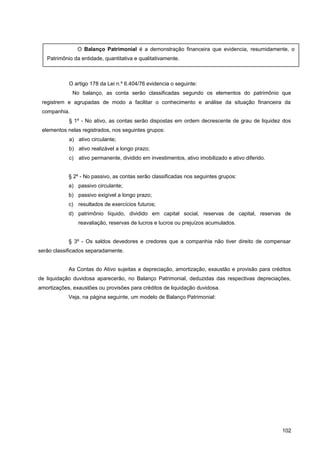

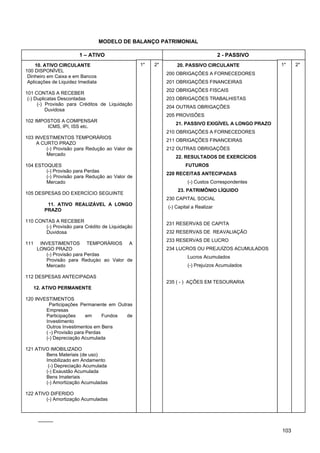

O documento apresenta a biografia da professora Patrícia Cecconi e descreve o conteúdo dos cursos de Contabilidade Introdutória I e II que ela leciona. O documento explica conceitos básicos de contabilidade como escrituração, patrimônio, bens, direitos e obrigações.