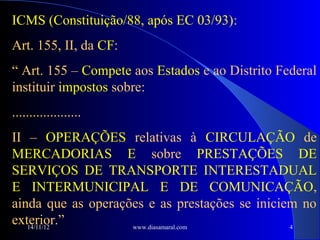

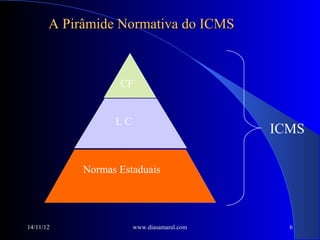

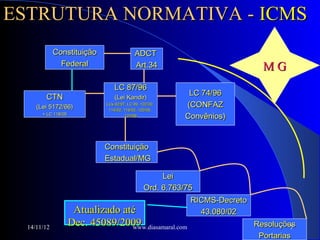

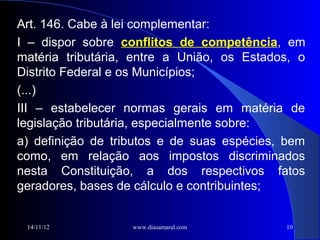

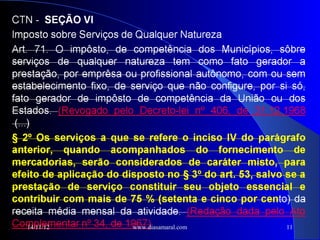

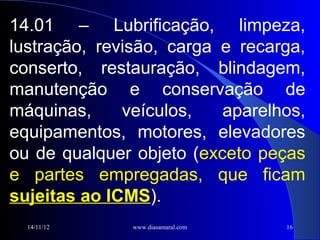

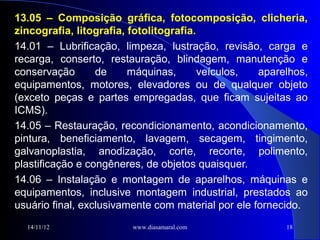

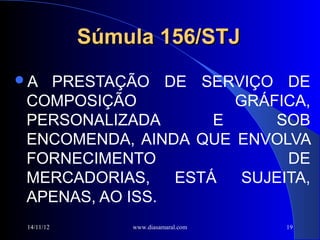

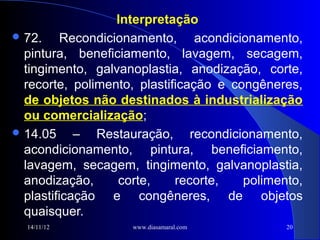

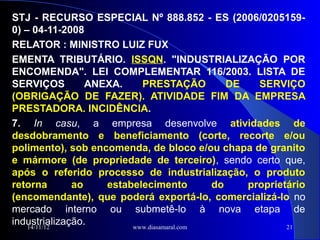

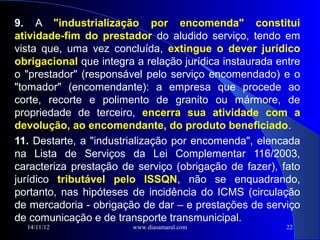

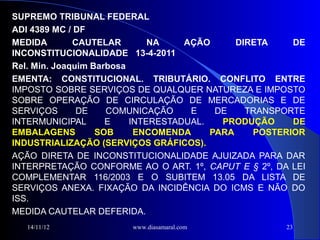

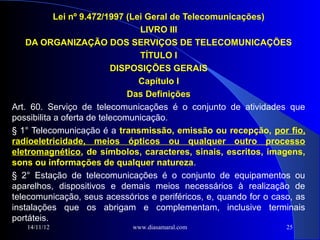

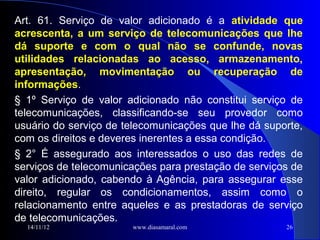

O documento discute os conflitos de competência na tributação dos serviços no Brasil. Apresenta a previsão constitucional de incidência do ICMS sobre operações relativas à circulação de mercadorias e prestação de serviços de transporte e comunicação. Também aborda a competência dos municípios para instituir o ISS sobre serviços não compreendidos no ICMS.

![Seção IV

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO

FEDERAL

Art. 155. (...)

2.º O imposto previsto no inciso II [ICMS] atenderá ao

seguinte:

(Redação dada pela Emenda Constitucional nº 3, de 1993)

(...)

IX – incidirá também:

(...)

b) sobre o valor total da operação, quando

mercadorias forem fornecidas com serviços não

compreendidos na competência tributária dos

Municípios;

14/11/12 www.diasamaral.com 8](https://image.slidesharecdn.com/pauloadyr-ii-121114130751-phpapp01/85/Conflitos-de-Competencia-na-tributacao-dos-servicos-8-320.jpg)

![DOS IMPOSTOS DOS MUNICÍPIOS

Art. 156. Compete aos Municípios

instituir impostos sobre:

(...)

III – serviços de qualquer natureza, não

compreendidos no art. 155, II [ICMS],

definidos em lei complementar.

(Redação dada pela Emenda Constituciona

14/11/12 www.diasamaral.com 9](https://image.slidesharecdn.com/pauloadyr-ii-121114130751-phpapp01/85/Conflitos-de-Competencia-na-tributacao-dos-servicos-9-320.jpg)

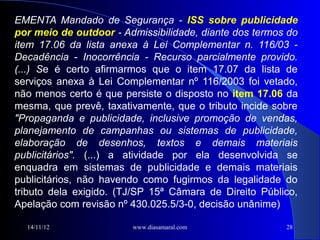

![17.06 – Propaganda e publicidade,

inclusive promoção de vendas,

planejamento de campanhas ou

sistemas de publicidade, elaboração

de desenhos, textos e demais

materiais publicitários.

17.07 [vetado] – Veiculação e

divulgação de textos, desenhos e

outros materiais de propaganda e

publicidade, por qualquer meio.

14/11/12 www.diasamaral.com 27](https://image.slidesharecdn.com/pauloadyr-ii-121114130751-phpapp01/85/Conflitos-de-Competencia-na-tributacao-dos-servicos-27-320.jpg)