Baixado 33 vezes

![MUITO OBRIGADO!!! SECRETARIA EJECUTIVA / CNIME Website: www.maquila.gov.py E-mail: [email_address] Telefone – Fax: (595-21) 611361 – 663950 Endereço: Mcal. López 3333 c/ Dr. Wiss – Ministerio de Industria y Comercio – Entre piso Asunción - Paraguay](https://image.slidesharecdn.com/maquila2011brasilsf-111229074421-phpapp01/85/Maquila-2011-10-320.jpg)

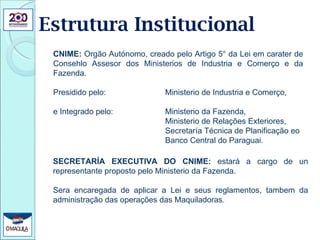

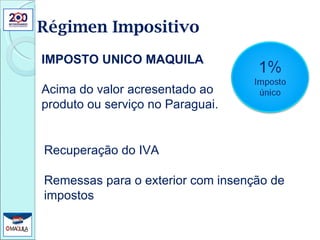

O documento descreve a estrutura e objetivos do Conselho Nacional das Indústrias Maquiladoras de Exportação do Paraguai (CNIME). O CNIME tem como objetivo promover o desenvolvimento do setor maquilador no país através de incentivos fiscais, como imposto único de 1% sobre o valor agregado e isenção de impostos sobre exportações. O documento também explica os principais benefícios da maquila paraguaia, como taxa zero para o Mercosul e mão de obra abundante e qualificada.