1) O Direito Tributário é uma área do Direito Público que regula as relações entre o Estado e os contribuintes, nas quais prevalece o interesse público sobre o privado.

2) As relações jurídicas tributárias possuem elementos como sujeitos ativo e passivo, e objetos que podem ser prestações principais ou acessórias.

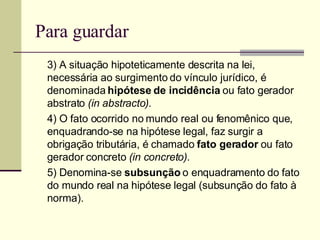

3) A lei estabelece hipóteses de incidência tributária e, quando os fatos do mundo real se enquadram nelas, surge a obrigação de pagar tributos de

![Para guardar 1) O Direito Tributário é ramo do Direito público. Portanto, nas relações jurídicas tributárias o Estado figura em posição de superioridade jurídica (supremacia). Não há “autonomia da vontade” nas relações jurídicas tributárias. ] 2) As relações jurídicas de Direito Tributário são relações de Direito pessoal obrigacional. São os seguintes os seus elementos: a) sujeito ativo: exige o objeto da relação jurídica; é o titular do direito (credor); b) sujeito passivo: é a pessoa de quem é exigido o objeto da relação; é o obrigado ou devedor; c) objeto da relação: é sempre uma prestação, que pode ser um dar (dar dinheiro), chamada obrigação principal, ou um fazer ou não fazer (qualquer coisa que não seja dar dinheiro), chamada obrigação acessória; d) vínculo jurídico: é o elo entre o sujeito ativo e o sujeito passivo, em decorrência do qual aquele tem o direito de exigir a prestação e este tem a obrigação de prestá-la; a causa desse vínculo é sempre a lei;](https://image.slidesharecdn.com/direito-tributrio4777/85/Direito-Tributario-6-320.jpg)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)